以下概要です。

- 連邦準備制度理事会の使命: 最大限の雇用と安定した物価を促進

- 現在の経済状況:

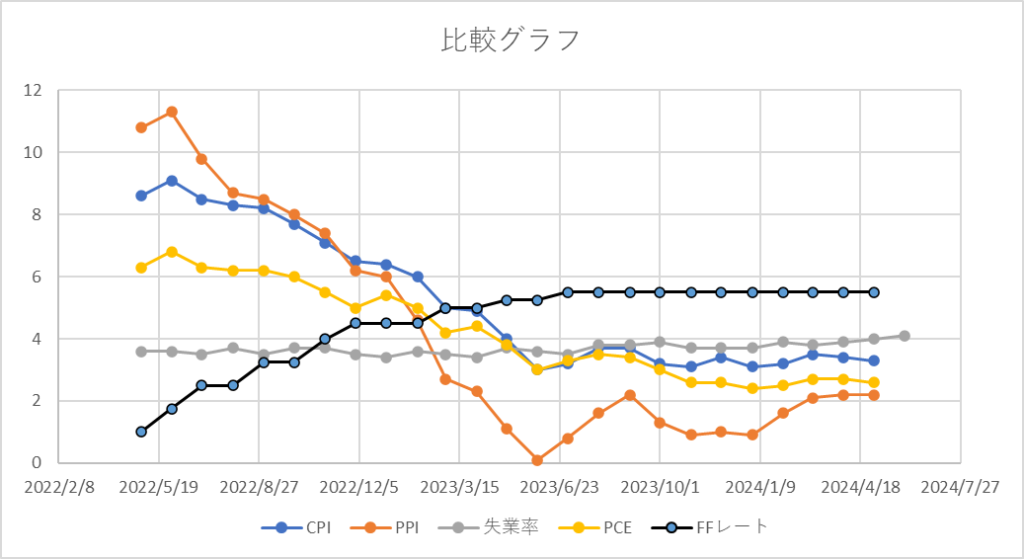

- 米国経済は堅調なペースで成長しており、消費者支出や設備投資、住宅投資も増加

- 労働市場はパンデミック前の状況に戻りつつあり、失業率は低水準の4.1%を維持

- 名目賃金の伸びは鈍化していますが、労働市場の好調さは雇用と収入の格差を縮小

- インフレ状況:

- インフレ率は2%の目標を上回っていますが、長期的なインフレ期待は安定

- 直近のインフレ指標は緩やかな進展

- 金融政策:

- フェデラルファンド金利の目標範囲を5.25~5.5%に維持し、証券保有の削減を継続

- インフレが持続的に2%に向かっていると確信できるまでは金利の引き下げを行わない方針

- 政策抑制の緩和には慎重を期し、経済活動と雇用の適切なバランスを考慮

以上が、パウエル議長の証言の要点です。

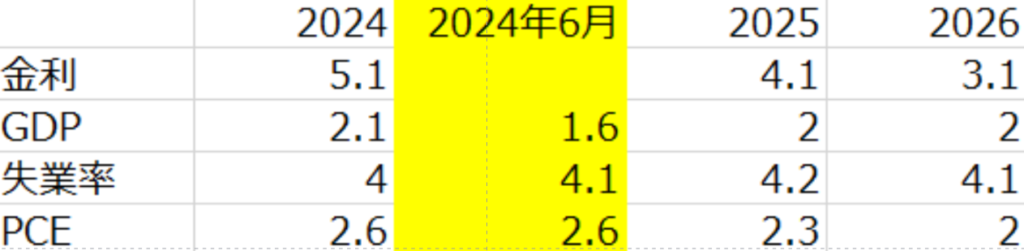

インフレは落ち着いているが利下げ時期にまでは言及せず、まだ慎重さが目立つ。

以下は、利下げの利点と欠点を表形式でまとめたものです。

| 利下げの側面 | 利下げ | 維持 |

|---|---|---|

| インフレ抑制への影響 | インフレの進展を停滞させ、逆転させる可能性がある | 短期的には経済活動と雇用の適切なバランスを保つことができるが、長期的には閉めすぎによる悪影響が懸念される |

| 経済活動と雇用 | 経済活動と雇用を刺激しすぎる可能性がある | 同上 |

| 長期的なインフレ期待 | 長期的なインフレ期待を不安定にさせる可能性がある | 同上 |

| 金融政策の効果 | 金融政策の効果を弱める可能性がある | 同上 |

| リスクバランス | 経済に悪影響を与えるリスクが高まる | 同上 |

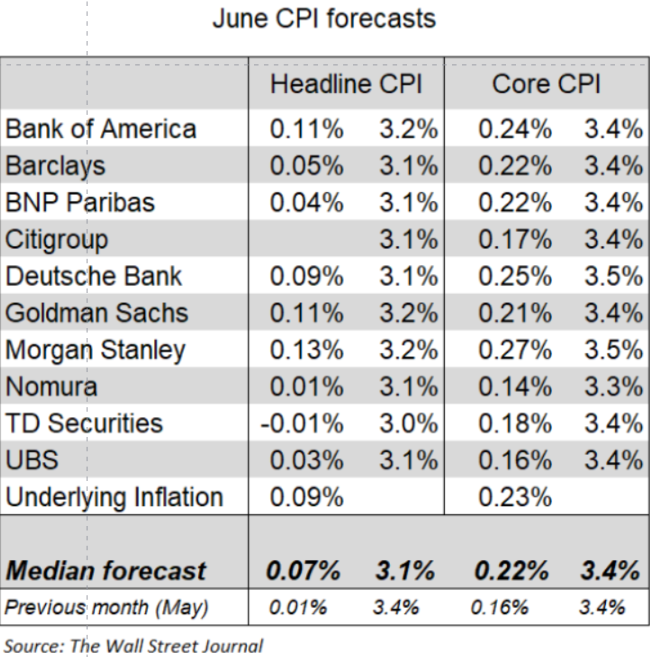

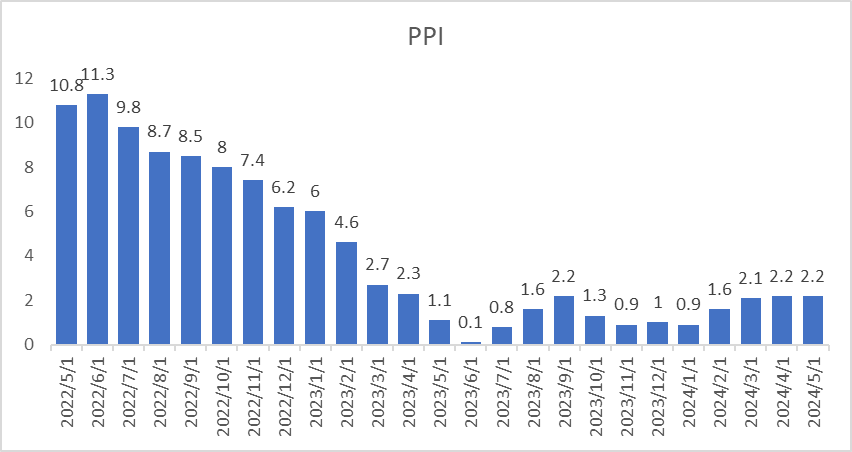

検討起点となるのがCPIです。

予想では前年比3.1%前回3.3%なので下落ですね。

一方コアは維持です。3.4%

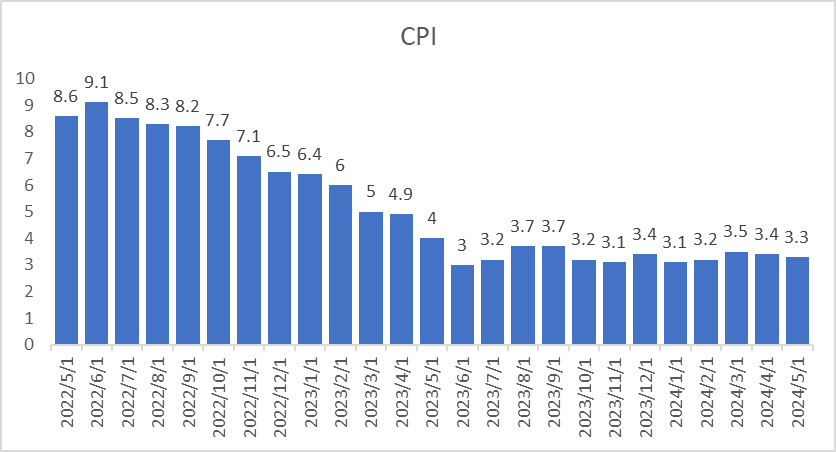

以下はニックさんのX投稿データです。

ここ数年のCPI

CPI結果を速報でお伝えします。