2025年1月20日、ドナルド・トランプ氏が再びアメリカ大統領の座に就き、第2次トランプ政権がスタートします。本記事では、この新政権下で期待される政策変化や投資機会について、エネルギーセクターに焦点を当てて解説します。

2025年はどんな年になるのか?

トランプ氏の経済政策は、第一期政権(2017年~2021年)の延長線上にあります。特に「エネルギー独立」を掲げた政策は、米国のエネルギー産業に多大な恩恵をもたらしました。2025年には、さらに大胆な規制緩和や税制優遇が進められる可能性があり、この分野に大きな利益をもたらす可能性があります。

結論、トランプ氏は化石エネルギーに注力していく見込みですが、景気後退懸念での原油価格の下落やドル高継続となると株価への影響は限定的かもしれません。そのあたり考察していこうとおもいます。

それではいきましょう!

トランプ政権とエネルギー政策:2017年の振り返り

まず、2017年のトランプ政権で実施された政策を振り返ってみましょう。

- 2017年の主なエネルギー政策

- 石油・ガス産業の規制緩和

- メタン排出規制の撤廃

- 新規パイプラインプロジェクト(例:Keystone XL)の承認

これらの政策は、石油や天然ガスの生産量を拡大させ、エネルギー輸出を増加させました。尚、株価への影響は限定的で大幅な上昇とはなりませんでした。

- セクターと銘柄(2017年)

- 石油・ガス企業: ExxonMobil、Chevron

- 設備関連企業: Caterpillar

- ETF:XLE

XLEチャート

株価への影響は限定的。コロナショックに向け低下していきました。

原油価格

補足:なぜ政策の割にエネルギー株は上がらなかったのか?

1. 供給過剰

シェール革命の影響

- シェールオイルとガスの生産増加: トランプ政権がエネルギー産業の規制緩和を進めた結果、米国の石油・ガス生産量が急増しました。しかし、この生産拡大が市場全体の供給過剰を引き起こしました。

- OPECとの競争: 米国の生産増加に対抗する形で、OPEC諸国やロシアも生産量を増やし、価格競争が激化しました。

価格の停滞

- 原油価格は2014年の価格崩壊から回復しきれず、2017年でも1バレル50~60ドル程度で推移していました。

- 米国の石油輸出量が増加したものの、需要の伸びが供給増に追いつかず、価格は大幅に上昇しませんでした。

2. 再生可能エネルギーの台頭

- 再生可能エネルギーへのシフト: 世界的に再生可能エネルギーへの移行が進み、石油やガスの需要増加ペースが抑えられました。

- コストの低下: 太陽光や風力エネルギーの技術進化によりコストが急速に下がり、エネルギー消費の分布が変化しました。

3. 懸念

業界の収益性悪化

- シェール革命に伴う高コスト構造が収益性を圧迫。生産コストは下がってきたものの、価格の低迷により利益率が低下。

- トランプ政権下での規制緩和政策は、一部では「供給を増やしすぎた」との批判も。

株価への影響

- XLEやエクソンモービル(XOM)は、政策恩恵を受けるはずでしたが、市場全体の供給過剰と収益性低下が株価上昇を妨げました。

- エネルギー株がインデックス(S&P500)全体と比較して劣後する形となり、投資家の関心が他セクターに移行。

4. 地政学的リスクの低下

- 中東の安定化: 2017年以降、原油価格を押し上げる要因となる大規模な地政学的リスク(戦争や大規模制裁)が一時的に抑えられていました。

- イラン核合意(JCPOA)の影響: イランの原油供給が市場に戻り、さらなる供給過剰を招きました。

5. 世界経済の成長鈍化

- 需要の伸びの限界: 中国を含む新興市場の成長鈍化により、エネルギー需要の伸びが予想を下回りました。

- 貿易摩擦: 2018年以降の米中貿易摩擦が、エネルギー需要のさらなる伸びを抑制。

まとめ

トランプ政権の政策は短期的にエネルギーセクターに追い風を吹かせたものの、供給過剰や再生可能エネルギーの成長、投資家の収益性懸念など複数の要因が、エネルギー株の上昇を阻害しました。その結果、政策効果が市場で反映されにくい状況が続き、2020年にはコロナショックによりさらなる下落を招きました。

こうした教訓は、2025年以降の投資戦略を考える上で非常に重要です。供給と需要のバランスや、再生可能エネルギーとの競争に注目しながら、柔軟なポートフォリオ戦略を構築する必要があります。

2025年:トランプ政権の新たな政策シナリオ

今回のトランプ政権下では、さらなる規制緩和と税制優遇が予測されています。特に、以下のポイントが投資家にとって重要です。

- 化石燃料産業の再拡大

- 規制緩和で石油・ガス企業の収益性が向上

- シェールガス生産量のさらなる増加

- 再生可能エネルギー市場の停滞

- 政府支援の縮小で短期的な成長鈍化が予想されるが、グローバル需要は引き続き高い。

- エネルギーセクター全体の投資機会

- XLE(Energy Select Sector SPDR Fund)などのETFは、幅広いエネルギーセクターへの分散投資として有効。

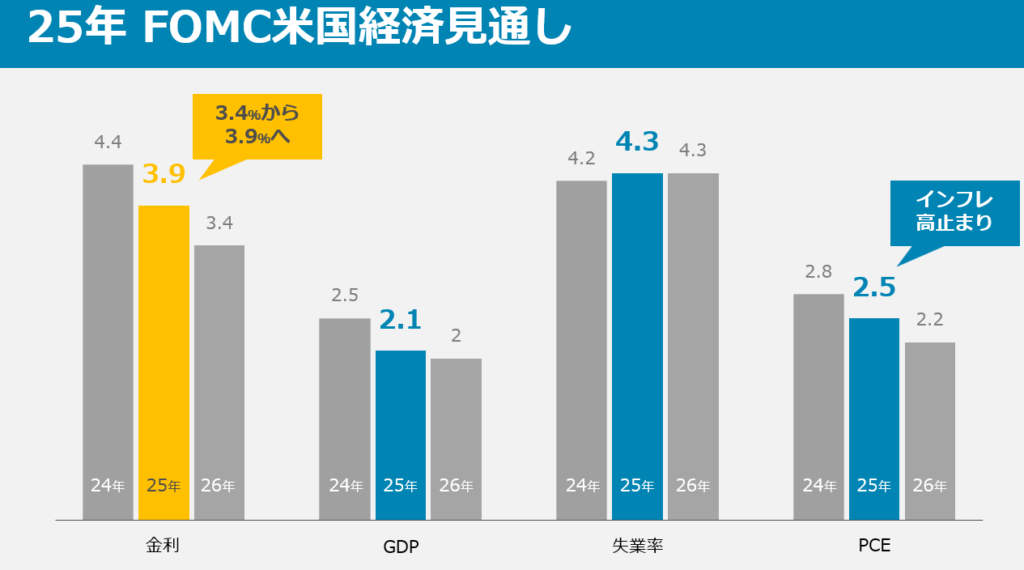

データで見る2025年の経済見通し(2024年12月時点)

2025年のエネルギー市場は、化石燃料への支援拡大と再生可能エネルギー市場のグローバル成長が交錯する中で、多様な投資機会を提供する。かもしれません。

エネルギー政策の基本的概要と影響

トランプ政権のエネルギー政策の柱

2025年に再登場するトランプ政権のエネルギー政策は、前回同様に「アメリカ第一主義」を掲げ、国内エネルギー産業の活性化を最優先とします。この方針は、化石燃料産業への支援拡大や規制緩和、新規プロジェクトの承認促進に具体的に表れています。以下、その概要を解説します。

1. 化石燃料産業への支援

トランプ政権は、石油や天然ガスといった化石燃料を中心とするエネルギー政策を強力に推進します。その具体策には以下が含まれます。

規制緩和

- 掘削許可の迅速化: 新規プロジェクトの承認プロセスを簡略化し、申請から許可までの期間を平均180日から90日に短縮。

- 環境規制の緩和: メタンガス排出規制を撤廃することで、企業のコスト削減を促進。

経済効果

- 石油生産量: 2024年の1,200万バレル/日から、2025年には1,300万バレル/日(+8%増加)を予測。

- シェールガス生産: 2024年の1.1兆立方メートルから、2025年には1.3兆立方メートル(+18%増加)。

影響を受けやすい銘柄

- 石油関連企業: ExxonMobil (XOM), Chevron (CVX)

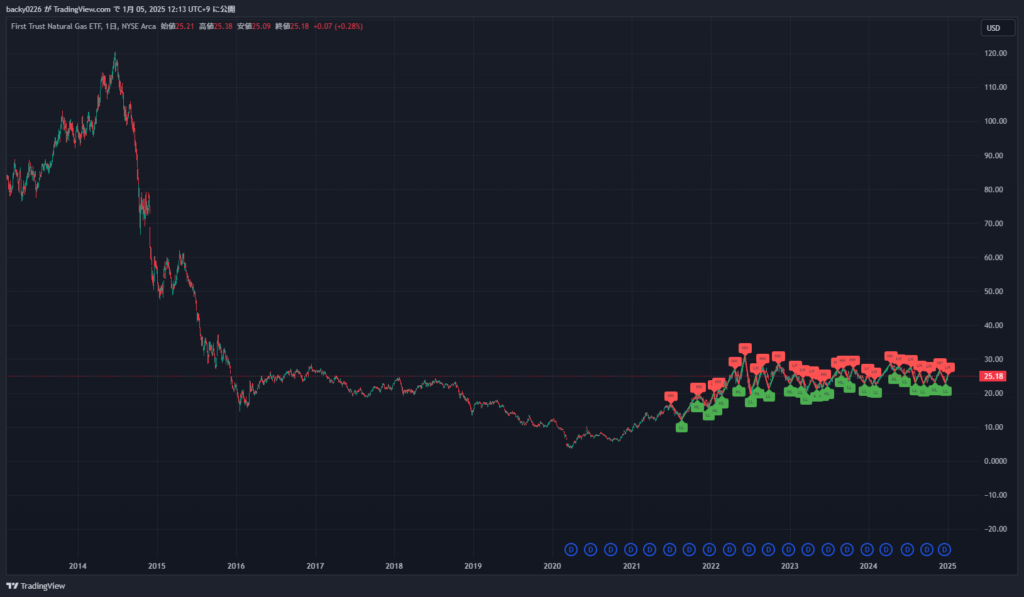

- 天然ガス関連ETF: First Trust Natural Gas ETF (FCG)

2. 再生可能エネルギーへの影響

化石燃料産業への支援が拡大する一方で、再生可能エネルギー分野は、政府支援の縮小による短期的な成長鈍化が予測されます。しかし、グローバル市場の需要増加により、完全な停滞は回避される見込みです。

国内市場

- 税制優遇措置の縮小: 太陽光発電や風力エネルギーへの補助金が削減される可能性。

- エネルギーミックス: 再生可能エネルギーの割合は2024年の20%から2025年には23%に増加予測(化石燃料が78%を占める構造は維持)。

国際市場

- 輸出の増加:

- 太陽光パネル輸出: 2024年の100億ドルから2025年には120億ドル(+20%増加)。

- 風力タービン輸出: 前年比+15%の成長。

期待される成長銘柄

- 太陽光関連ETF: Invesco Solar ETF (TAN)

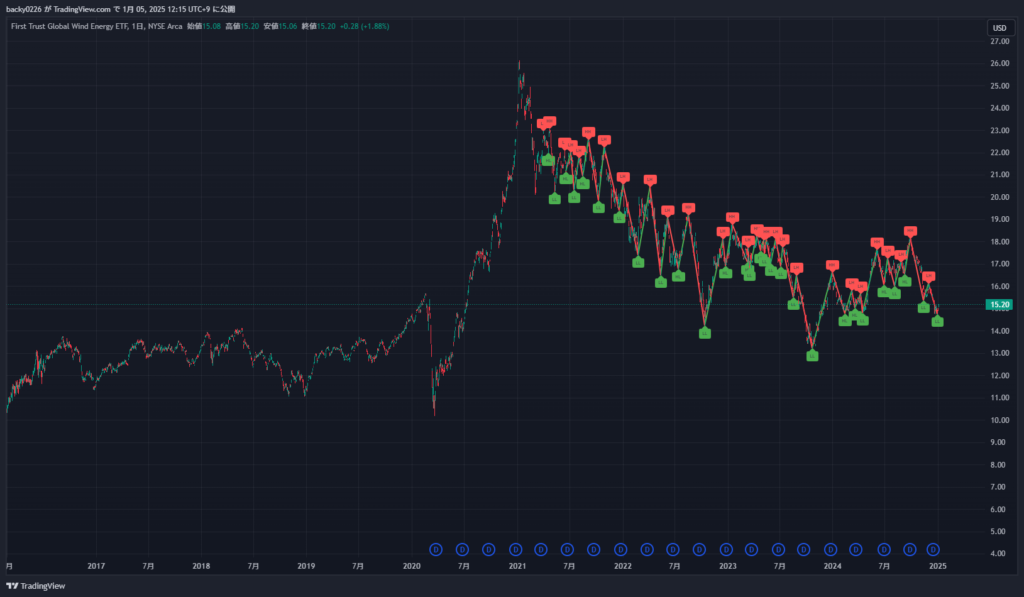

- 風力エネルギーETF: First Trust Global Wind Energy ETF (FAN)

3. 新規プロジェクトとインフラ整備

パイプライン拡張

- Keystone XLを含む新規パイプラインプロジェクトが進行中。

- 国内輸送コストを平均で15%削減し、エネルギー企業の収益を押し上げる見込み。

LNG(液化天然ガス)輸出

- 2025年には輸出量が前年比+20%増加し、7,000万トンに達する見込み。

- 主な輸出先: ヨーロッパ(エネルギー危機対応)、アジア(急成長する需要)。

政策の広範な影響

エネルギー政策が経済や投資市場に与える影響は計り知れません。以下は主要な影響ポイントです。

GDPへの寄与

- 石油・ガス産業: 2025年のGDPを+0.4%押し上げる効果。

- 再生可能エネルギー: 輸出市場の成長により、GDPを+0.2%押し上げる効果。

雇用創出

- 化石燃料セクター: 直接雇用で10万人、関連産業でさらに20万人増加。

- 再生可能エネルギーセクター: 太陽光・風力で新規雇用15万人創出。

エネルギー政策の主な影響と注目銘柄

| 項目 | 影響/期待リターン | 注目銘柄/ETF |

|---|---|---|

| 石油・ガス産業 | 生産量+8%、輸送コスト-15% | XOM, CVX, FCG |

| 再生可能エネルギー | 太陽光+20%、風力+15% | TAN, FAN, ICLN |

| LNG輸出 | +20%(前年比) | LNG関連銘柄・ETF |

| GDP寄与 | 化石燃料+0.4%、再生可能+0.2% | エネルギー全体ETF(XLE) |

エネルギー政策に関する課題や問題点

1. 環境規制緩和による影響

トランプ政権のエネルギー政策は、化石燃料産業を支援する一方で、環境面での課題も残ります。特に、環境規制の緩和によって引き起こされる以下の問題が懸念されています。

温室効果ガスの増加

- メタン排出規制の撤廃: メタンは二酸化炭素の25倍の温室効果を持つため、その排出増加が気候変動に与える影響は甚大です。

- CO2排出量の増加: 2025年にはエネルギー関連のCO2排出量が前年比+5%増加すると予測されています。

国際的な圧力

- パリ協定からの離脱時と同様、国際社会からの批判が再燃する可能性があります。

- 特にEUや中国は、気候変動対策を強化する中で、米国のエネルギー政策を非難する可能性があります。

経済的影響

- 環境規制の緩和が短期的にはコスト削減につながる一方、長期的には環境災害の頻発や気候変動への対応コストが増大する可能性があります。

2. 化石燃料偏重のリスク

化石燃料産業への過剰な支援は、以下のリスクを引き起こします。

市場の過剰供給

- 石油やガスの生産量が急増することで、供給過剰による価格下落が懸念されます。

- 2025年には原油価格がバレルあたり70ドルから60ドルに下落するシナリオも想定されています。

再生可能エネルギーへの逆風

- 政府支援の減少が再生可能エネルギー分野の成長を鈍化させ、技術革新の停滞を招く可能性があります。

- 米国企業の競争力低下が、グローバル市場におけるシェア減少につながるリスク。

産業の脆弱性

- 石油価格や需要の変動に依存する構造が強化されるため、経済ショック時のリスクが高まります。

- 例: 2020年のコロナショックで、石油需要の激減が産業全体に打撃を与えました。

3. 再生可能エネルギーとの競争と調整

化石燃料と再生可能エネルギーの共存を目指す政策は理想的ですが、現実には以下の課題が存在します。

投資配分の不均衡

- 政府の補助金や優遇税制が化石燃料産業に集中することで、再生可能エネルギー分野の投資が減少。

- 2025年には、再生可能エネルギー分野の投資額が減少する可能性があります。

技術革新の停滞

- 再生可能エネルギー分野への研究開発投資が減少し、米国の競争力が低下。

- 太陽光パネルや風力タービンの輸出額が2024年比で伸び悩む可能性。

エネルギーミックスの課題

- 2025年の米国エネルギー供給の78%が化石燃料に依存する一方で、再生可能エネルギーの割合は23%にとどまる見込み。

4. 地政学的リスクと国際競争

トランプ政権のエネルギー政策は、国際的な地政学リスクを高める可能性があります。

米中貿易摩擦

- LNG(液化天然ガス)や石油輸出が中国市場に依存している状況で、米中関係の悪化がエネルギー輸出に影響。

- 2025年には、中国向けLNG輸出が前年比-20%減少する可能性。

国際的な競争

- 再生可能エネルギー分野でEUや中国が積極的な投資を行う一方、米国は相対的に遅れを取るリスクが高まります。

エネルギー安全保障

- 石油や天然ガスの輸出に依存する政策は、輸送インフラの脆弱性を露呈させる可能性があります。

- 例: パイプライン攻撃やサイバー攻撃のリスク増加。

5. 雇用と地域経済の影響

短期的な雇用増加

- 化石燃料産業の活性化により、直接雇用と間接雇用で30万人以上の雇用増加が見込まれています。

長期的な雇用リスク

- 再生可能エネルギー分野の成長が鈍化することで、将来的な雇用創出の機会が減少。

- 特に農村部や低所得地域での経済格差が拡大する可能性があります。

6. 投資家にとってのリスクと対応策

市場のボラティリティ

- 政策の急変や地政学的リスクにより、エネルギー市場が大きく変動する可能性があります。

分散投資の必要性

- エネルギー関連ETF(例: XLE, ICLN)を組み合わせることで、リスク分散を図ることが推奨されます。

ESG投資の台頭

- 環境・社会・ガバナンスを重視するESG投資が主流化する中で、化石燃料関連銘柄は投資家から敬遠されるリスクがあります。

トランプ政権のエネルギー政策における課題と影響

| 課題 | 影響 | 投資戦略 |

|---|---|---|

| 環境規制緩和 | 温室効果ガスの増加、国際的な批判 | 再生可能エネルギーETF (ICLN) |

| 化石燃料偏重 | 市場過剰供給、経済ショックのリスク | バランス型ポートフォリオ |

| 再生可能エネルギー投資不足 | 技術革新の停滞、競争力の低下 | 再生可能エネルギー個別銘柄 |

| 地政学的リスク | 輸出減少、サイバー攻撃リスク | 分散投資でのリスク管理 |

エネルギー政策の将来の展望や可能性

1. 化石燃料産業の将来展望

トランプ政権のエネルギー政策は、化石燃料産業の強化を目的としていますが、長期的な視点で見ると、いくつかの重要な展望と可能性が浮かび上がります。

生産技術の進化

- 新しい掘削技術やデータ分析ツールの導入により、生産効率が向上。

- 具体例: AIによる地下資源探査技術の進化で、生産コストを10%削減する可能性。

輸出の拡大

- 特にLNG(液化天然ガス)はアジアとヨーロッパ市場で需要が高まっており、2025年には輸出量が前年比+20%増加の予測。

- 主要輸出国: 日本、韓国、ドイツ。

課題を伴う成長

- 化石燃料産業の拡大は、短期的な経済効果をもたらす一方で、国際社会の脱炭素化政策に逆行する可能性があります。

- 長期的には、国際的な批判や市場の変化に適応できないリスクが存在。

2. 再生可能エネルギーの成長可能性

再生可能エネルギー分野は短期的な政策の逆風にもかかわらず、グローバルな需要拡大や技術革新によって成長が期待されています。

国際市場での成長

- 欧州連合(EU)や中国が再生可能エネルギーの投資を拡大しており、米国製品の輸出が引き続き成長を牽引する可能性があります。

- データ例: 太陽光パネルの輸出額が2024年の100億ドルから2025年には120億ドルに増加。

次世代技術の普及

- 水素エネルギーや蓄電技術など、新たな技術分野が急成長。

- 具体例: テスラやエネルギー関連スタートアップが新型蓄電池技術を開発し、2025年には家庭用電池市場が前年比+15%の成長を記録する見込み。

政策の影響を超えた民間主導の成長

- 政府支援が縮小する一方で、企業や投資家による自主的な脱炭素化の取り組みが進行中。

- ESG投資: 2025年には再生可能エネルギー分野への投資額が前年比+10%増加する見込み。

3. エネルギーミックスの未来

化石燃料と再生可能エネルギーの共存

- 2025年のエネルギーミックスでは、化石燃料が78%、再生可能エネルギーが23%を占める予測ですが、再生可能エネルギーの割合が徐々に増加。

- 予測: 2030年までに再生可能エネルギーが30%を占める見込み。

セクター間の相乗効果

- 化石燃料産業の収益が再生可能エネルギー分野への投資資金を生み出す可能性。

- 例: シェブロンやエクソンモービルが再生可能エネルギー事業に資本を投入。

地域ごとの違い

- 農村部では化石燃料依存が続く一方、都市部では再生可能エネルギーへの移行が進む。

4. エネルギー銘柄は買いか?

短期的なチャンス

- 化石燃料関連ETF(例: XLE)は政策の恩恵を受け、短期的な利益を狙うのに適している。

- LNG輸出の成長を背景に、関連銘柄(例: Cheniere Energy)への集中投資も有効。

長期的な戦略

- 再生可能エネルギー関連ETF(例: TAN, ICLN)を活用し、将来の成長に備える。

- ESG投資が拡大する中で、再生可能エネルギー関連銘柄をポートフォリオに加える。

リスク管理

- 地政学的リスクや価格変動を考慮し、分散投資を実践。

- 短期と長期のバランスを取ったポートフォリオ設計が重要。

5. 今後の政策と市場への影響

予測される政策変更

- 再生可能エネルギー分野への政府支援が部分的に復活する可能性。

- 例: 州レベルでの補助金や税制優遇策が強化される動き。

市場の進化

- ESG投資が拡大する中で、投資家の意識が環境リスクに向けられ、化石燃料産業はESG対応を求められる。

技術革新による影響

- 水素エネルギーや蓄電技術の普及が、エネルギー市場に新たな変革をもたらす。

将来のエネルギー市場の予測と投資対象

| 項目 | 予測 | 注目銘柄/ETF |

|---|---|---|

| LNG輸出 | +20%成長(2025年) | Cheniere Energy, FCG |

| 再生可能エネルギー | 太陽光+20%、風力+15% | TAN, FAN, ICLN |

| 水素エネルギー | 新規市場の開拓 | Plug Power, Ballard Power |

| ESG投資 | 再生可能エネルギー投資+10% | ESG関連ETF |

まとめ:2025年のエネルギー投資戦略と成功の鍵

2025年のトランプ政権下で展開されるエネルギー政策は、化石燃料産業の拡大と再生可能エネルギー分野の成長が交錯する複雑な構造を持っています。投資家にとって、このような多面的な状況に対応するためには、柔軟な投資戦略と慎重なリスク管理が求められます。

1. 重要なポイントの振り返り

政策の二面性

- 化石燃料産業は短期的な収益拡大が見込まれる一方で、国際社会の批判や環境問題が長期的なリスクを生む可能性があります。

- 再生可能エネルギーは政策面での逆風にもかかわらず、技術革新や国際市場の需要拡大が成長を支えます。

主要セクターの展望

- 化石燃料: LNG輸出の拡大や規制緩和による生産性向上。

- 再生可能エネルギー: 太陽光パネルや風力タービンの輸出増加と新技術の進展。

地政学的リスク

- 米中貿易摩擦や国際的な脱炭素化政策の進展が市場のボラティリティを高める要因となります。

2. 注目銘柄

短期的アプローチ

- 政策の恩恵を受ける化石燃料関連銘柄やETF(例: XLE, FCG)に注目。

- LNG輸出拡大を背景にした関連企業(例: Cheniere Energy)にも注目。

長期的アプローチ

- 再生可能エネルギー分野の成長を視野に入れた分散投資。

- 注目ETF: Invesco Solar ETF (TAN), iShares Global Clean Energy ETF (ICLN)。

リスクヘッジ

- 分散投資を行い、地政学的リスクや価格変動への耐性を高める。

- ESG投資を組み込み、環境リスクを低減。

3. 今後の市場で成功するための鍵

柔軟性と適応力

- 市場環境や政策の変化に迅速に対応できる柔軟性が重要です。短期的な市場動向を注視しつつ、長期的な成長分野へのシフトを計画的に進めるべきです。

データに基づく判断

- 最新の経済データや政策動向を継続的に分析し、合理的な投資判断を下すことが成功の鍵です。

ポートフォリオのバランス

- 化石燃料と再生可能エネルギー、短期的な利益追求と長期的な成長投資のバランスを取ったポートフォリオ設計が必要です。

2017年と2025年の違い、比較

| 項目 | 2017年 | 2025年(予測) |

|---|---|---|

| 原油生産量 | 950万バレル/日 | 1,300万バレル/日(+37%増加) |

| 天然ガス輸出量 | 750億立方メートル | 1,500億立方メートル(+100%増加) |

| 主要政策 | 規制緩和(掘削許可、メタン排出規制緩和) | 規制緩和の拡大、新規パイプライン承認加速 |

| エネルギーミックス | 化石燃料 81%、再生可能エネルギー 19% | 化石燃料 78%、再生可能エネルギー 23% |

| LNG輸出先 | 主にアジア市場(日本、中国、韓国) | アジア + ヨーロッパ(ロシア制裁の影響) |

| エネルギー関連株価動向 | 化石燃料株が人気 | 化石燃料株が堅調、再生可能エネルギーも回復? |

| 再生可能エネルギー政策 | 政府支援縮小 | 政府支援継続縮小、グローバル需要拡大 |

| 環境規制 | メタン規制の撤廃 | メタン規制緩和の継続 |

| 地政学的リスク | 比較的安定(米中関係が良好) | 米中貿易摩擦、欧州との政策対立 |

解説

- 原油と天然ガス生産の拡大

- トランプ政権の政策は、生産量を大幅に引き上げ、エネルギー自給率の向上を実現しました。2025年には、輸出市場拡大がさらに加速する見込みです。

- エネルギーミックスの変化

- 再生可能エネルギーの割合がわずかに増加していますが、依然として化石燃料への依存度が高い構造です。

- LNG市場の変化

- 2017年にはアジア市場が主な輸出先でしたが、2025年にはヨーロッパ市場も重要なターゲットに加わっています。

- 環境規制の緩和

- 短期的にはコスト削減の恩恵がありますが、長期的な環境リスクが懸念されています。

最後に

トランプ氏は化石エネルギーに注力していく見込みですが、景気後退懸念での原油価格の下落やドル高継続となると株価への影響は限定的かもしれません。

TMF動画は基本毎日アップロードし、日々のチャート分析や経済指標を解説しています。

以下米国債券人気動画です。

また重要な経済指標や地政学リスクなども動画でまとめています。

https://www.youtube.com/channel/UCgL8PLoI94skPNA1AE8biRg

#エネルギー投資 #トランプ政権 #化石燃料 #再生可能エネルギー #ESG投資 #投資戦略 #LNG #市場展望 #米国株 #2025年投資