はじめに

TMF米国債券投資の今後の戦略について、経済状況や金利動向、過去のデータ分析を踏まえて詳しく解説します。2024年9月現在、米国経済は複雑な局面を迎えています。経済活動は悪くない状況で米国の利下げが始まり、ソフトランディングが期待されています。

そこで本記事では、FFレートと20年物金利の関係性や、過去の利下げ局面でのソフトランディングとハードランディングの結果を深く掘り下げ、現在の懸念材料も取り上げます。これらを踏まえ私のTMF債券投資戦略をまとめていきます。

是非最後までご覧ください。それではいきましょう。

経済状況について

2024年の米国経済の現状

2024年の米国経済は、一見すると堅調に見えソフトランディングが期待されています。

- 失業率:4.2%と低水準を維持しています。これは労働市場がまだ健全であることを示しています。

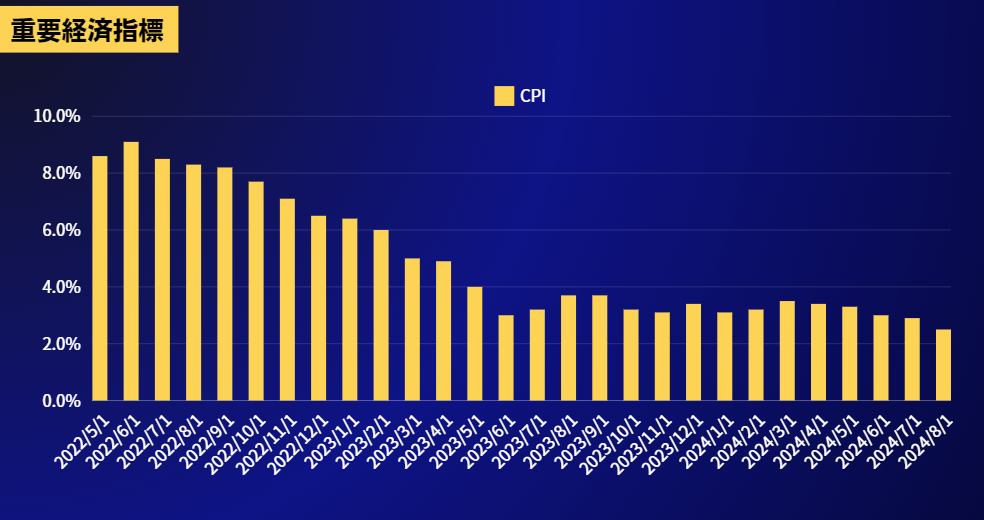

- インフレ率:2%台半ばで推移し、FRB(連邦準備制度理事会)の目標に近づいています。過去数年間の高インフレ傾向からの鈍化が見られます。

- GDP成長率:3%近くを維持しており、経済活動が活発であることを示しています。

しかし、内情を見ると、いくつかの懸念材料が浮かび上がります。

利下げ開始と景気後退の兆候

2024年9月、FRBは政策金利を0.5%引き下げました。これは約2年ぶりの利下げとなり、今後の経済状況に大きな影響を与えそうです。

- 利下げの理由:

- 雇用の減速:雇用が鈍化しています。

- インフレ目標の達成:インフレ率が目標に近づいたため、金融政策の正常化を図っています。これにより、過度なインフレを防ぎつつ、経済成長を支える狙いがあります。

FRBは急激な景気悪化を避けるため、ソフトランディングを目指す姿勢を示しています。

内情に潜む懸念材料

米国の債務問題

米国の連邦政府債務は近年急速に増加しており、2024年にはGDPの約130%に達しています。これは歴史的な高水準であり、以下の懸念があります。

- 財政赤字の拡大:歳出が歳入を大きく上回っており、特に社会保障費や医療費の増加が財政を圧迫しています。

- 利払い負担の増大:債務残高が増えると、国債の利払い費も増加します。金利が上昇すると、その負担はさらに増大します。

- 信用格付けの懸念:過去には米国の信用格付けが引き下げられた例もあり、投資家の信頼が揺らぐ可能性があります。

これらの問題は、将来的な経済成長や金融政策の自由度を制限する可能性があります。また、国債市場における金利の上昇圧力となり、債券価格の下落リスクを高めます。

シリコンバレーバンク破綻とその影響

2023年のシリコンバレーバンク(SVB)の破綻は、金融業界に大きな衝撃を与えました。

- 破綻の背景:

- テクノロジー企業への過度な融資:SVBはシリコンバレーのスタートアップ企業に多額の融資を行っていましたが、一部の企業が業績不振に陥り、貸倒れが発生。

- 資産運用の失敗:低金利環境での高リスク資産への投資が裏目に出ました。

- 影響:

- 金融システムへの波及:他の地域金融機関にも不安が広がり、預金者の引き出しが増加。

- 信用収縮:銀行の貸し渋りが発生し、中小企業の資金調達が困難に。

- 市場の不安定化:株式市場や債券市場にボラティリティが高まりました。

この出来事は、金融システムの脆弱性を浮き彫りにし、今後同様の事態が起こる可能性を示唆しています。特に、地方銀行や中規模金融機関の経営状況に注意が必要です。

米国債券投資について

金利と債券価格の関係

債券価格は市場金利と逆相関の関係にあります。

- 金利が下がると債券価格が上がる:既存の高金利債券の魅力度が増すためです。投資家はより高い利回りを求めて既存債券を購入するため、価格が上昇します。

- 金利が上がると債券価格が下がる:新規発行の債券がより高い金利を提供するため、既存の低金利債券の価値が下がります。

現在のような利下げ局面では、債券価格の上昇が期待でき、米国債券への投資妙味が高まります。

債券投資の概要

債券投資は、資産運用の基本となる手法の一つで、以下の特徴があります。

- メリット:

- 安定した収益:定期的な利息収入が期待できます。

- リスク分散効果:株式と異なる値動きをするため、ポートフォリオのリスクを低減できます。

- 元本の安全性:米国債は信用度が高く、デフォルトリスクが低い。

- デメリット:

- 金利リスク:市場金利の上昇により、債券価格が下落する可能性があります。

- 為替リスク:米ドル建ての債券は、為替変動の影響を受けます。

- インフレリスク:インフレ率が債券の利回りを上回ると、実質的な収益が減少します。

おすすめの投資商品:TMFとTLT

TMF(Direxion デイリー20年超米国債ブル3倍ETF)

- 概要:20年以上の米国長期国債のパフォーマンスを3倍にすることを目指したレバレッジETF。

- 特徴:

- レバレッジ効果:金利変動に対する価格変動が3倍になります。これにより、短期間で大きな利益を狙えます。

- 高リスク・高リターン:市場の変動が激しい場合、損失も大きくなる可能性があります。

- 日次リセット:レバレッジ効果は日次でリセットされるため、長期保有には注意が必要です。複利効果やボラティリティ・ドラッグの影響を受けます。

TLT(iシェアーズ 20年超米国債ETF)

- 概要:20年以上の米国長期国債に投資するETF。レバレッジはかけていません。

- 特徴:

- 安定性:レバレッジをかけていないため、価格変動が緩やかです。

- 長期投資向け:安定した利息収入と価格変動を期待できます。

- 流動性:取引量が多く、売買が容易です。

今後の金利動向と投資戦略

投資戦略の概要

今後、金利は2026年に向けて3%近くまで下がると予想されています。しかし、FFレートと20年以上の長期金利が必ずしも連動するわけではありません。ソフトランディングが達成された場合、金利の低下幅が小さく、債券価格の上昇も限定的になるリスクがあります。

そのため、投資戦略を立てる際には、これらのリスクを織り込んだ上で、ポートフォリオを構築する必要があります。

FFレートと20年物金利の関係性

FFレートとは

FFレート(Federal Funds Rate)は、米国の短期金利の指標であり、連邦準備制度理事会(FRB)が金融政策を実施する上で重要なツールです。具体的には、銀行間での超過準備金の貸し借りに適用される金利です。

- 金融政策の主要手段:FFレートを上下させることで、経済活動やインフレ率を調整します。

- 短期金利のベンチマーク:他の短期金利(例えば、プライムレートやモーゲージレート)にも影響を与えます。

20年物金利とは

20年物金利は、満期が20年以上の米国国債の利回りを示します。これは長期金利の一つであり、以下の特徴があります。

- 市場の期待を反映:インフレ期待や経済成長率、政府の財政状況など、長期的な経済見通しが織り込まれます。

- 投資家のリスクプレミアム:長期投資に伴うリスク(インフレリスクや信用リスク)に対するプレミアムが含まれます。

両者の相関性と影響要因

FFレートと20年物金利の関係性は、単純な連動ではなく、複数の要因が絡み合っています。

- 正の相関関係:一般的に、FFレートが上昇すると長期金利も上昇し、FFレートが下がると長期金利も下がる傾向があります。

- 逆相関や非連動:しかし、必ずしも連動しないケースもあります。以下の要因が影響します。

経済成長とインフレ期待

- 経済成長の見通し:将来の経済成長が強いと期待される場合、長期金利は上昇します。投資家は高い利回りを要求するためです。

- インフレ期待:インフレ率が上昇すると予想されると、債券の実質利回りが低下するため、長期金利は上昇します。

金融政策と市場の信頼

- FRBの金融政策:FFレートの調整は短期的な金融環境を変化させますが、長期金利は市場の期待や信頼感によって左右されます。

- 量的緩和や資産購入:FRBが国債を大量に購入する場合、債券価格が上昇し、利回りは低下します。

国際資本フロー

- 海外投資家の動向:海外からの資本流入が増えると、債券需要が高まり、長期金利が低下します。

- 他国の金利差:他国の金利水準や為替レートも長期金利に影響を与えます。

リスクオフ・リスクオンの動き

- リスクオフ局面:経済不安や市場のボラティリティが高まると、安全資産である米国債への需要が増え、長期金利が低下します。

- リスクオン局面:株式市場が好調な場合、債券から株式への資金移動が起こり、長期金利が上昇します。

過去のデータによる分析

過去のデータを分析すると、FFレートと20年物金利の相関性は時期によって異なります。

- 2000年代初頭:FFレートが下がる中、長期金利は一時的に上昇しました。これはインフレ期待や経済成長への期待が高まったためです。

- 2008年金融危機:FFレートと長期金利が共に急落しました。市場の不安が高まり、安全資産への需要が増加したためです。

- 2015年以降:FFレートが上昇する中、長期金利は低水準にとどまりました。これは世界的な低金利環境やインフレ期待の低迷が原因です。

ソフトランディングの可能性と過去の事例

ソフトランディングとは

ソフトランディングとは、インフレを抑制しつつ、経済成長を維持することを指します。FRBが金融引き締め政策から緩和政策へとシフトする際、急激な景気後退を避けることが目的です。

- 目標:経済の過熱を防ぎ、持続可能な成長を実現する。

- 手段:金利調整や量的緩和、金融政策のガイダンスなど。

過去の利下げ局面と結果

過去の利下げ局面を詳細に分析し、ソフトランディングとハードランディングの結果を以下の表にまとめました。

| 時期 | 利下げ開始 | ソフトランディング or ハードランディング | 経済状況の詳細 |

|---|---|---|---|

| 1994年~1995年 | 6.00% → 5.25% | ソフトランディング | FRBはインフレ抑制のために金利を引き上げ、その後緩やかに利下げ。経済成長は維持され、失業率も低下。株式市場も堅調に推移し、「ゴールデン・ソフトランディング」と称された。 |

| 2001年 | 6.50% → 1.75% | ハードランディング | ITバブルの崩壊により、株式市場が急落。FRBは大幅な利下げを実施したが、経済はリセッションに突入。失業率が上昇し、企業の倒産が相次いだ。 |

| 2007年~2008年 | 5.25% → 0.00% | ハードランディング | サブプライムローン危機が発生し、金融システムが揺らぐ。FRBは緊急利下げと量的緩和を実施したが、リーマン・ショックにより世界的な金融危機に発展。失業率は10%近くまで上昇。 |

| 2019年 | 2.50% → 1.75% | ハードランディング | 貿易摩擦や世界経済の減速を背景に、FRBは予防的な利下げを実施。経済成長は持続し、失業率も低水準を維持。しかし、2020年の新型コロナウイルスのパンデミックにより状況が一変。 |

過去の成功例と失敗例の分析

成功例:1994年~1995年のソフトランディング

- 背景:インフレ懸念が高まる中、FRBは金利を引き上げ、その後緩やかに利下げを開始。

- 政策の効果:

- インフレ抑制に成功:消費者物価指数の上昇が抑えられた。

- 経済成長の維持:GDP成長率は安定し、失業率も低下。

- 市場の信頼獲得:FRBの政策運営に対する信頼が高まり、株式市場も好調。

- 成功要因:

- 適切なタイミングでの政策変更:先手を打った金利調整。

- 明確なコミュニケーション:市場との対話を重視し、政策意図を明確に伝達。

失敗例:2001年と2007年~2008年のハードランディング

- 背景:

- 2001年:ITバブルの崩壊により、株式市場が急落。企業の投資が縮小。

- 2007年~2008年:住宅価格の下落とサブプライムローン問題が深刻化。

- 政策の効果:

- 経済の急激な悪化:失業率の上昇と企業倒産の増加。

- 市場の混乱:金融システムへの信頼が失われ、信用収縮が発生。

- 失敗要因:

- 政策対応の遅れ:問題の深刻さを過小評価し、対応が後手に回った。

- 過度なレバレッジ:金融機関や個人の過剰な借入れがリスクを増大。

現在の状況との比較

- 共通点:

- 資産価格の高騰:株式市場や不動産価格が高値圏にある。

- 負債の拡大:企業や個人の債務が増加。

- 経済不安要素:貿易摩擦や地政学的リスク、新興国経済の減速。

- 相違点:

- 金融システムの健全性:2008年の教訓から、銀行の資本規制が強化。

- FRBの政策手段:非伝統的な金融政策(量的緩和など)の経験が蓄積。

また、2023年のシリコンバレーバンク破綻が示すように、金融システムには依然として脆弱性が存在します。特に、テクノロジー企業やスタートアップへの過度な融資や、高リスク資産への投資が問題視されています。

結論:過去の経験から、ソフトランディングを実現するのは容易ではないことがわかります。現在の状況では、FRBは迅速かつ的確な政策対応が求められていますが、外的要因や市場の予想外の反応がリスクとなります。

投資戦略と利益シミュレーション

ポートフォリオ構成の提案

ハードランディングにも対応できるポートフォリオ構成を提案します。

- 債券の組み入れ:ポートフォリオの10%程度を債券に投資。リスクヘッジとして有効です。

- レバレッジ商品の活用:リスク許容度に応じて、TMFのようなレバレッジETFを組み入れ、高いリターンを狙います。

利益シミュレーションの結果

シミュレーション条件

- 初期投資額:$10,000

- 投資商品:TMF

- 投資期間:2024年10月~2025年12月(15ヶ月)

- シナリオ:

- ソフトランディング:金利が4.1%から3.4%に低下

- ハードランディング:金利が4.1%から1.8%に低下

ソフトランディングの場合

- 金利低下幅:0.7%(4.1% → 3.4%)

- TMF価格の上昇率:約38.8%

- 最終投資額:$13,880

- 利益:$3,880

月次のTMF価格予測

| 月 | 金利(%) | TMF価格($) |

|---|---|---|

| 2024/09 | 4.1000% | $59.80 |

| 2024/10 | 4.0533% | $61.12 |

| 2024/11 | 4.0067% | $62.48 |

| 2024/12 | 3.9600% | $63.86 |

| 2025/01 | 3.9133% | $65.28 |

| 2025/02 | 3.8667% | $66.74 |

| 2025/03 | 3.8200% | $68.23 |

| 2025/04 | 3.7733% | $69.76 |

| 2025/05 | 3.7267% | $71.33 |

| 2025/06 | 3.6800% | $72.94 |

| 2025/07 | 3.6333% | $74.60 |

| 2025/08 | 3.5867% | $76.30 |

| 2025/09 | 3.5400% | $78.05 |

| 2025/10 | 3.4933% | $79.85 |

| 2025/11 | 3.4467% | $81.70 |

| 2025/12 | 3.4000% | $83.68 |

※TMFは逓減が大きく影響することがあります。10%~15%程は考慮が必要です。

ハードランディングの場合

- 金利低下幅:2.3%(4.1% → 1.8%)

- TMF価格の上昇率:約125.8%

- 最終投資額:$22,580

- 利益:$12,580

月次のTMF価格予測

| 月 | 金利(%) | TMF価格($) |

|---|---|---|

| 2024/09 | 4.1000% | $59.80 |

| 2024/10 | 3.9467% | $63.13 |

| 2024/11 | 3.7933% | $66.65 |

| 2024/12 | 3.6400% | $70.39 |

| 2025/01 | 3.4867% | $74.36 |

| 2025/02 | 3.3333% | $78.58 |

| 2025/03 | 3.1800% | $83.07 |

| 2025/04 | 3.0267% | $87.84 |

| 2025/05 | 2.8733% | $92.93 |

| 2025/06 | 2.7200% | $98.35 |

| 2025/07 | 2.5667% | $104.14 |

| 2025/08 | 2.4133% | $110.32 |

| 2025/09 | 2.2600% | $116.92 |

| 2025/10 | 2.1067% | $123.97 |

| 2025/11 | 1.9533% | $131.51 |

| 2025/12 | 1.8000% | $139.58 |

投資戦略

ソフトランディングが望ましいが過去の実績から難しいことは明確。ハードランディングとなった場合でもリスクをヘッジできるようTMFを保持。25年後状況を見ながらTMFからTLTに移行していく。債券は10%を維持。ソフト、ハードともに利益は出せる見込みが高く、どちらにせよ債券投資に妙味があります。

黄色:ソフトランディング時

紫:ハードランディング時

まとめ

2024年現在、米国経済は表面的には堅調を維持していますが、内在するリスクが徐々に顕在化しています。FRBの利下げ開始や逆イールドの解消など、景気後退の兆候が見られる中で、投資家は慎重な姿勢が求められます。

米国債券投資は、金利低下局面での有力な投資先として注目されています。特に、TMFのようなレバレッジETFは高いリターンを狙える一方で、高リスクであることを忘れてはなりません。ポートフォリオの一部(例えば10%)を債券に割り当てるだけでも、リスクヘッジとして有効です。

米国の債務問題や、シリコンバレーバンクの破綻が示すように、経済や金融システムには依然として懸念材料が存在します。これらのリスクを十分に理解し、投資戦略に織り込むことが重要です。

過去のデータから、ソフトランディングの成功確率は低いことが示唆されています。そのため、ハードランディングにも対応できる投資戦略を立てることが重要です。利益シミュレーションからも、ハードランディング時には大きな利益が見込める一方で、経済全体のリスクも高まるため、分散投資とリスク管理が鍵となります。

FFレートと20年物金利の関係性や、過去の利下げ局面の分析を深く理解することで、今後の市場動向を予測し、適切な投資判断を下すことができます。

最終的な投資判断は、個々のリスク許容度や投資目標に依存します。本記事が、皆様の投資戦略策定の一助となれば幸いです。