はじめに

どうもこんにちは株ちゃんです。

今は“防御の構え”と“選択と集中の攻め”を両立させるフェーズだと思ってます。

1) 需給・センチメント

・以下サイト情報引用。ヘッジファンドティップス+3マーケットウォッチ+3Investing.com+3

・この組み合わせって、少しでも悪材料が出たら売り加速しそうなコンディション。逆に、いいニュースが出ても“買い余力”がそんなにあるわけじゃないので、リバウンドも限定的かもという状況かもしれません。

次に起こり得ること→ 1) ボラ急騰時に機械的デレバ(VAR/リスクパリティ調整)→下押し、2) ただし行き過ぎの恐怖でVIXスパイク・ピークが出ると短期リバも発生しやすい。実際、10/10の急落後はVIXが一時22台まで急伸し、その後スパイク・ピーク系の反転シグナルが点灯。

2) 物価・雇用・金融政策の流れ

・9月のCPI発表が延期されて、10/24にスライド。

・8月の雇用統計、失業率4.3%で増加ペース鈍化。つまり、雇用過熱からの転換がじわじわ進んでる可能性。

・9/17のFOMCで25ベーシス利下げ+QT終了示唆。これは“政策が動き始めた”サイン。ただし、「動き始めたから安心」というわけじゃなくて、“その後何が起きるか”を見ておく必要あり。

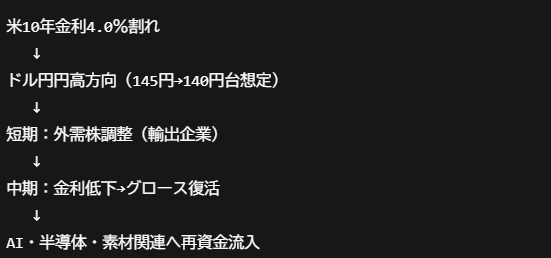

・10年国債利回りが4%近辺まで低下。“割引率低下”で株にプラスには働くけど、一方で「景気後退の懸念」が織り込まれつつあることも意味する。

次に起こり得ること→ 10/24のCPIでコアが+0.2〜0.3%なら、年内追加利下げ観測が維持されやすい(後述)。

| セクター | ETF代表 | 資金流入傾向 | コメント |

|---|

| 半導体 | SMH | ↑強い流入 | AI・EUV設備需要 |

| テック | XLK | ↑ | ソフト+クラウド |

| エネルギー | XLE | ↑ | 石油+再エネMIX |

| 生活必需品 | XLP | ↓ | 景気循環から外れ |

| ヘルスケア | XLV | ↓ | 防御需要低下 |

| 不動産 | VNQ | ↓ | 高金利影響続く |

3) 家計&信用のひずみ

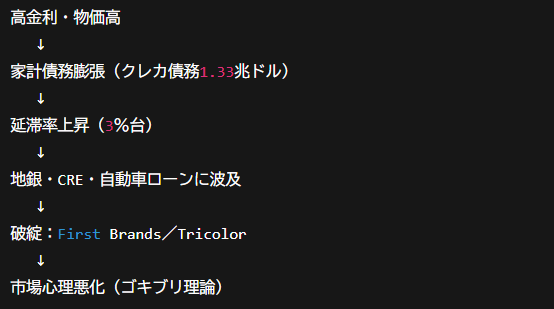

・アメリカのクレジットカード債務が過去最高水準へ、平均残高も1万ドル超。つまり、家計の“余力”が確実に減ってきてます。

・延滞率はまだ歴史的に見て“異常”とまでは言えない水準(3%前後)だけど、金利高・物価高の環境で“次の段階”に行きやすい状況。

・信用リスクでは、地銀・商業用不動産(CRE)・私募ローンの“火種”も見える。たとえば、自動車ローン・サブプライム系の破綻がいくつか出てきています。

・家計が疲れて、消費が萎える→企業収益も鈍化→株・債券両面に影響、という流れが“じわっと”ですが進みやすい。

次に起こり得ること→ 雇用の「軟着陸」or「じわ悪化」の綱引き。FOMCは労働市場の下方リスクに明示的に言及し、先々の連続利下げ余地を確保(9月声明/実施内容)。

家計バランスシート:クレカ残高・延滞・学生ローン

残高:クレカ残高の過去最高更新を伝える報道が相次ぐ(推計1.33兆ドル)。FRBNY統計Q2では1.21兆ドル。=Q3〜Q4にさらに積み上がった公算。

延滞:全商業銀行のクレカ延滞率はQ2に3.05%(額ベース指標、長期的にはまだ中庸)。チャージオフも高止まりだが鈍化傾向。

学生ローン:モラトリアム解除後、延滞再燃で家計のディスクリ小売に重石。

次→ 消費の粘りは残るが、利下げのラグが効くまでは**質的劣化(延滞・ロール率上昇)**への警戒が続く。

信用不安の「火種」:First Brands/Tricolorと地銀

事実:9月〜10月に自動車部品のFirst Brands(Ch.11)、サブプライム自動車のTricolor(Ch.7)が破綻。Zions/Western Allianceなど地銀は不良債権・不正融資開示で急落。Jefferiesなどのエクスポージャーも話題。

次→ 1) システミックには非該当の見方が優勢(大手行の資本厚く、流動性支援手段も多い)が、2) CRE(特にオフィス)やC&Iの個別バッドニュースで**「ゴキブリ理論」**的な連想売りが散発。KREのボラ上振れが続く公算。

▷表:主要信用リスク指標

| 項目 | 最新値 | コメント |

|---|---|---|

| クレカ債務残高 | 1.33兆ドル | 過去最高更新 |

| 延滞率(金額ベース) | 3.05% | 歴史的中間水準 |

| 延滞率(アカウントベース) | 約10% | 懸念増大 |

| 地銀不良債権率 | 3%台 | CRE中心に上昇 |

| 主な破綻企業 | First Brands/Tricolor | 信用市場に波紋 |

4) 株式/債券市場の現況と「AI特需」

・アメリカの株式市場、S&P500は年初来高値圏を維持しつつも、ボラが高め。特にVIX(恐怖指数)が20超に跳ねる場面があり、「安心ムード」の裏にヒビが入ってます。

・債券側では、ハイイールドスプレッド(HY OAS)がまだ“3%台前半”ということで、大きく信用が剥げているわけではありません。これは“まだバタバタしてない”という安心材料。

・でも、「AI特需」が確実な追い風です。先端設備・半導体装置・HBM・データセンター関連で実需の増加が見えていて、これが“テーマ株ではなく構造投資”になってるのがポイント。

・つまり、「全体の株式市場がいいか」というよりも、「どの銘柄・どのサブセクターが勝つか」が重要なフェーズになってます。

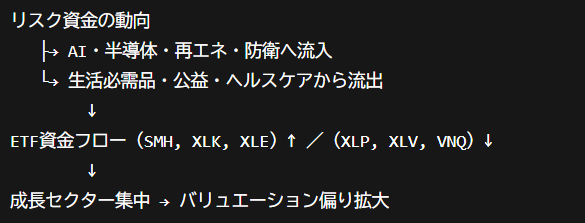

補足→「今の相場を見てると、資金の“回転”がかなりはっきりしてきてます。

たとえば、直近1か月では“AI・半導体・電力インフラ”への資金流入が続いてる一方で、ディフェンシブ(ヘルスケア・公益)は明らかに蚊帳の外。

ETFのフローで見ても、SMH(半導体)・XLK(テック)・XLE(エネルギー)に買いが集中してて、逆に**XLV(ヘルスケア)・XLP(生活必需品)**は資金流出傾向です。」

- ・資金流入上位セクター:半導体・AI・再生可能エネルギー・防衛

- ・資金流出セクター:生活必需品・公益・リート

- ・意味すること:投資家は「景気減速懸念」よりも「次の成長ドライバー(AI・電力)」を優先している。

- ・戦略的補足:「上がっているから買う」ではなく、“フローが止まった瞬間”を見逃さないこと。

5) 今後の焦点とリスクパターン

フローで整理:

- 物価・雇用の“鈍化”確認 →

- 金融政策が“緩和方向”示唆 →

- 割引率が低下 →

- 株のバリュエーション余地拡大可能

↓

ただし

↓ - 信用負荷(地銀/私募/CRE)が顕在化 →

- クレジットスプレッド拡大/VIX急上昇 →

- 株も債券も“調整モード”突入

リスクパターン

・シナリオA:安心バージョン → 物価下振れ+AIサプライズで株上げ。

・シナリオB:懸念バージョン → 信用火種顕在化+物価停滞で株急調整。

・この両方を見据えておきつつ、**“どこで分岐するか”**をキープしておくのが肝です。

6) 投資戦術:どう構えるか?

株式:

・全体のリスク容量はβ0.8〜1.0をひとつの目安に。過度なエクスポージャーは控えめに。

・でも、AIバリューチェーン(装置、材料、先端ロジック)はα取りを狙う。

・イベント前(CPI、地銀決算)ではプットヘッジを薄く入れておく。

債券:

・10年国債あたりが4%前後なので、ラダー型+バーベル型で構える。長・短デュレーションのバランスをとる。

・HYなど信用債は“まだ健全”なので、焦って外さなくていいが、火種が表面化したらデュレーション圧縮+β低減。

ヘッジ戦術(−10%級下落を想定)

・株:逆連動ETF(SH、PSQ、RWM)/プット購入

・債:長期国債(TLT/EDV)/短期レバ債(TMF)

・ボラ:VIXY/VIXM/アウト・オブ・ザ・マネー・プット(TAIL)

・コモディティ安全:IAU/GLD

・ドル高:UUP(DXY連動)

7) 11〜12月(2025年末)見通しまとめ

・ベースケース(約半分の確率):物価鈍化+政策緩和期待+AI実需で安定拡大。長金3.8〜4.2%、株は上昇(期待)。

・弱気ケース(約3割強):信用火種顕在化+消費鈍化で、VIX>25、HY OAS>400bp、株−10〜15%。

・強気ケース(約2割弱):物価さらに低く、AI勝ち組サプライズでPER拡大、年末高。

8) 要点整理

・機関投資家の現金比率が3.8%と異様な低さ。

・株を持ちたいけど「過大評価」と感じてる投資家が多いという“矛盾”。

・物価(CPI)は10/24に延期、雇用増勢も鈍化。政策緩和期待が出てきてる。

・10年債利回りが4%付近まで低下=割引率低下が株を支える可能性あり。

・家計債務(クレカ等)は過去最高水準へ、信用リスクがじわりと増えてる。

・信用市場は今のところ崩壊してないが、“火種”は見える。

・株式市場は“AI特需”という構造的追い風あり。テーマじゃなく設備・素材・受託の実需。

・ただし“需給の薄さ”+“信用火種”という二重構造が下落リスクを高めてる。

・11〜12月は三つのシナリオを想定してポジション分散。

・ヘッジ戦略を準備しておくのが賢明。

📘投資に関する注意事項

本内容は情報提供目的であり、特定銘柄の売買を推奨するものではありません。

金ETFは価格変動および為替リスクを伴います。最終的な投資判断はご自身の責任で行ってください。