はじめに:10倍株は夢ではない

「テンバガー(10倍株)」と聞くと、投資の世界では夢のまた夢…と思う方も多いかもしれません。しかし、過去を振り返れば“10倍超え”を達成した銘柄は現実に存在します。

そして2025年の今、再び「産業構造そのものが変わる」チャンスが訪れています。キーワードは以下の4つ。

- 生成AI

- 量子コンピュータ

- 在宅医療

- フィンテック × プラットフォーム

今回は、これら成長テーマを横断的に分析し、“日米テンバガー候補”を厳選。さらにその中から本命中の本命、日米1社ずつを選出し、10年後に10倍になる可能性とその裏付けを徹底検証していきます。

第1章:まずはこの4社が気になる

最初に取り上げるのは以下の4社。

| 銘柄 | ティッカー | 業種 |

|---|---|---|

| SoFi Technologies | SOFI | フィンテック(米) |

| Palantir Technologies | PLTR | 生成AI・防衛AI(米) |

| Gorilla Technology | GRRR | エッジAI・スマートシティ(米) |

| Oscar Health | OSCR | AI保険プラットフォーム(米) |

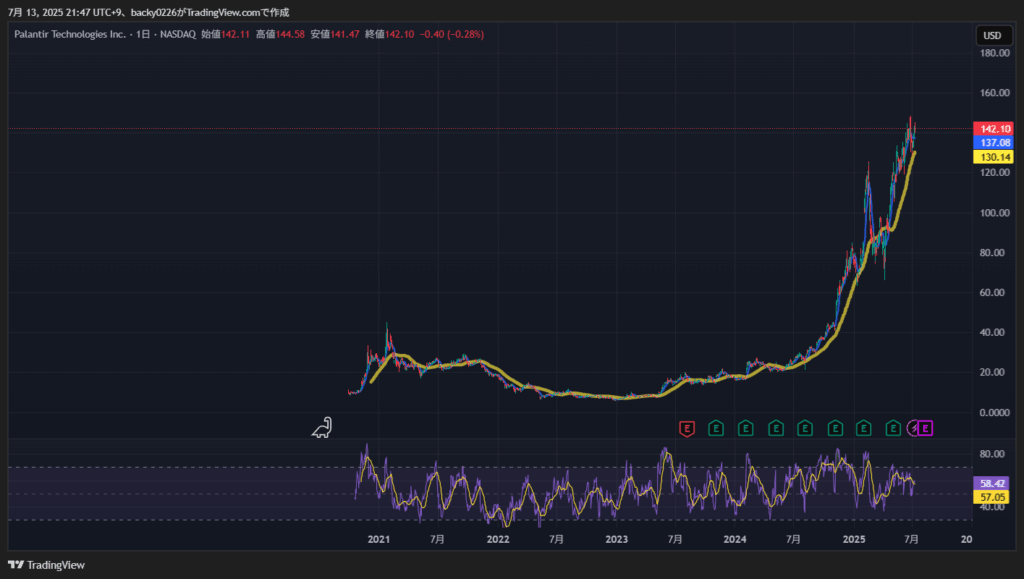

2025年7月13日時点での株価およびチャートです。

SoFi Technologies 21.20ドル

Palantir Technologies 140.10ドル

Gorilla Technology 20.24ドル

Oscar Health 14.38ドル

この中で最もバランス良く成長・利益化・バリュエーションを兼ね備えていたのがSoFiです。

🔍 SoFiが人気の理由

- B2C(証券・融資)+B2B(API)モデルの二毛作

- 銀行免許を持つFinTechとして、預金調達コスト優位性あり

- Q1-2025時点でGAAP黒字達成、営業利益率・成長率ともに上昇

- ValuationもPER70〜80倍と妥当範囲

→もう少し分かりやすく解説

✅ 1. B2C(証券・融資)+B2B(API)モデルの「二毛作」

SoFiは一つの会社で 「消費者向けサービス」も「企業向けサービス」も提供しており、これが最大の強みです。

たとえるなら――

SoFiは「農業」と「農業コンサル」の 両方をやっている農家のような存在です。

- 自分の畑(=B2C)では野菜や果物(=証券、クレカ、ローンなど)を直接育てて売る。

- 他の農家(=他のフィンテック企業)には、**「この土の質ならこう育てた方がいいよ」**とノウハウ(=GalileoというAPI基盤)を提供して、その使用料で稼ぐ。

つまり、収穫(売上)の“作付けリスク”と“指導料”の2つの収入源を持っているわけです。

この仕組みが、景気や金利環境が変わっても収益を安定させる“二毛作モデル”となっているのです。

✅ 2. 銀行免許=「水をタダで引ける農家」

SoFiは実はアメリカの“正式な銀行免許”を持っている珍しいFinTech企業です。

これがなぜすごいのか?たとえ話でいきましょう。

ふつうのフィンテック企業(例:RevolutやChimeなど)は「水(=資金)」を汲むのに他人の井戸(投資家や提携銀行)から水を買ってこなければいけません。

でもSoFiは、自分の畑に“井戸”を持っている農家です。

つまり――

預金という“超低金利の資金”を自分で調達できる。その水でローンという“実りの大きい作物”を育てて、利ザヤ(利息の差分)で利益を得るという、極めて有利な構造なのです。

✅ 3. GAAP黒字化=「農業が自走し始めた」

これまで多くのFinTech企業は、「いつか収穫できるはず…」と投資を続けるだけで、なかなか黒字になりませんでした。赤字=補助金頼り=投資家の資金が枯れると成長停止、という不安定な構造です。

しかしSoFiは、2024年から本格的にGAAPベースで黒字に転換。これは農家でいえば、「もう外から援助を受けなくても、肥料も人件費も全部自分の収穫でまかなえるようになった」という状態。

しかも売上成長率も+30%以上とスピードも維持。

これはまさに“儲かる農家になった”というわけです。

✅ 4. バリュエーション(PER70〜80倍)も“割高すぎない理由”

「え、PER70倍って高すぎない?」と感じるかもしれません。

でも、これは“農家の収穫スピード(成長率)”を考慮すべきです。

- SoFiは年間+30%以上で収益を伸ばしている

- だからPERが70倍でも、「3年後にはPER20〜25倍に自然に収束する」見込み

たとえるなら、

まだ小さな畑での収穫量(利益)は少ないけど、成長スピードが速いので“未来の収穫”に市場が期待している状態なのです。

つまり、「将来大農家になるなら、今の高めの評価は妥当」と考えられます。

✅まとめ:SoFiの投資価値とは?

- 二毛作(B2C+B2B)で景気変動に強い

- 井戸(=銀行免許)を持つから、コスト安でお金を集められる

- 農場が軌道に乗って黒字化達成済み

- 今の評価は高めだが、成長で割安に見えてくる

だからこそ、SoFiはフィンテック界の優等生として、長期投資において非常に魅力的な存在なので

第2章:テンバガー候補 6選(日本3社+米国3社)

ここでは「10倍の可能性」にこだわり、日米から次の6社を厳選しました。

| 地域 | 銘柄 | 成長テーマ |

|---|---|---|

| 🇯🇵 | eWeLL(5038) | 在宅医療DX・SaaS |

| 🇯🇵 | ABEJA(5574) | 生成AI基盤 |

| 🇯🇵 | AnyMind(5027) | ASEAN EC+SaaS |

| 🇺🇸 | IonQ(IONQ) | 量子コンピュータ(ハード+クラウド) |

| 🇺🇸 | SoundHound(SOUN) | 音声AI・会話型AI |

| 🇺🇸 | Rocket Lab(RKLB) | 宇宙テック(小型ロケット+衛星バス) |

🇯🇵 日本株テンバガー候補

✅ eWeLL(5038)|在宅医療DX・SaaS

なぜ選ばれた?

高齢化が進む日本では、病院に通えない高齢者を支える「訪問看護」が今後の医療の柱になっていきます。eWeLLはその分野で業界トップのITサービス(iBow)を提供しており、いわば「訪問看護のSalesforce(営業支援SaaS)」のような立ち位置。

たとえ話で言うと…

町中の訪問看護ステーションに「デジタルの司令塔」を配って、業務(スケジュール・レセプト・記録)を一元化できるお助けタブレットを配っているような存在です。

- 利用した事業者の99%以上が継続

- 利益率もSaaS業界でもトップクラス(営業利益率49%)

これはまさに“解約されない神サービス”であり、安定性・成長性ともに抜群です。

✅ ABEJA(5574)|生成AI基盤

なぜ選ばれた?

ChatGPTの登場以降、多くの企業がAIを使いたいと思っても「どこから始めれば?」という状態です。ABEJAは、企業が使えるようにする“生成AIのインフラ”を構築・提供しています。

たとえ話で言うと…

生成AI時代の「電力会社」のような存在。AIという“電気”を、各企業に“安全に、最適な配線で”届ける役割です。

- 製造業、小売、建設など非IT産業で導入が加速中

- コンサルだけでなく“自社クラウド基盤”が主力=スケーラブル

今後、“AIを使わない企業は生き残れない”時代になった時、ABEJAの価値は跳ね上がります。

✅ AnyMind Group(5027)|ASEAN EC+SaaS

なぜ選ばれた?

ASEAN(東南アジア)は今、スマホとSNSの爆発で中小ブランドのEC市場が急拡大しています。AnyMindはそこに対してマーケティング支援+物流+決済+在庫管理までワンストップで提供。

たとえ話で言うと…

「アジア版のShopify + BASE + ヤマト運輸」みたいな存在。

- D2Cブランド向けにマーケから出荷までフル提供

- 年率20%以上の成長、すでにタイ・ベトナム・インドネシアで強い

東南アジア中間層の増加とともに、プラットフォームとしての成長余地は非常に大きい。

🇺🇸 米国株テンバガー候補

✅ IonQ(IONQ)|量子コンピュータ(ハード+クラウド)

なぜ選ばれた?

いま注目の“ポストAI”の本命。AIが飽和したあとに出てくるのが「量子コンピュータ」です。

IonQは、実際に動く量子ハードを自社で作りながら、AWS・Azureを通じてクラウド提供している唯一無二の存在。

たとえ話で言うと…

「世界初の電気を売る発電所を作った会社」であり、「その電気をAmazon経由で配ってる」ような構造です。

- すでにアメリカ国防総省や大手製薬と契約あり

- 技術指標「量子体積(AQ64)」は業界最高

指数関数的な成長を内包しており、“爆発的ブレイクスルー”が起きたら一気に10倍の可能性。

✅ SoundHound(SOUN)|音声AI・会話型AI

なぜ選ばれた?

生成AIの裏側で、“声”によるインターフェース革命が起きつつあります。SoundHoundは音声アシスタントや注文システムで使われる音声対話AIの専業企業。

たとえ話で言うと…

「未来の電話交換手」。あなたが話すと、AIが正確に聞き取り、対応し、記録する。それをレストラン、車、コールセンター、病院などに提供。

- 売上+85%、受注残1.2Bドル

- ChatGPT連携型の音声ボットも展開中

人間の声をビジネスに変えるAI銘柄として極めて注目度が高い。

✅ Rocket Lab(RKLB)|宇宙テック(小型ロケット+衛星バス)

なぜ選ばれた?

SpaceXだけが宇宙じゃない!Rocket Labは**「中小型衛星の打ち上げ」と「衛星の製造」の両方を手がける**次世代宇宙企業。

たとえ話で言うと…

宇宙版の「佐川急便+村田製作所」。

ロケット(佐川)も作り、衛星の部品(村田)も作る“垂直統合型”。

- 年間20回以上の打ち上げ実績あり

- 国防契約も急増(スパイ衛星・偵察用途)

小型衛星市場は今後10年で10倍規模へ。技術と実績が両立した数少ない宇宙株。

第3章:本命はこの2社に決定

この中から最終的に選んだテンバガー中核候補が以下の2社です。

| 銘柄 | 地域 | コア分野 | 注目理由 |

|---|---|---|---|

| eWeLL(5038) | 日本 | 在宅医療DX・SaaS | 高齢化×レセプト業務のクラウド化 |

| IonQ(IONQ) | 米国 | 量子コンピュータ | 業界トップの量子性能・API提供体制 |

🇯🇵 eWeLL:訪問看護の「Salesforce」を目指す

- 在宅看護クラウド「iBow」が主力

- 契約事業所数は全国25%シェア(今後50%狙い)

- 利用継続率は99%以上(高いスイッチングコスト)

- 営業利益率は驚異の49.9%

10倍株シナリオ(2035年)

| 要素 | 仮定 |

|---|---|

| 売上CAGR | 30%で継続 |

| 利益率 | 営業35%、EPS60円 |

| PER | 30倍 |

| ⇒ 株価 |

🇺🇸 IonQ:量子業界の“AWS”へ

- 2025年売上ガイダンス:$75–95M(+90%成長)

- 業界最高の量子体積(AQ64)を持つ

- 今秋にはフォールトトレラント対応「IonQ Tempo」実機を投入

- AWS/Azureを通じたAPI提供(量子クラウド化が進展)

10倍株シナリオ(2035年)

| 要素 | 仮定 |

|---|---|

| 売上CAGR | 70%前後継続 |

| 利益率 | 営業25%、EPS2.5ドル |

| PER | 30倍 |

| ⇒ 株価 |

第4章:具体的な投資戦略

✅ 購入タイミング

- 四半期決算後の押し目で3分割購入

- 例:8月、11月、翌2月

✅ 保有比率

- eWeLL:IonQ = 40:60(または50:50)

- 他は生活必需品株・米債ETFなどでヘッジ

✅ モニタリング項目

| 銘柄 | チェック指標 |

|---|---|

| eWeLL | 契約事業所数・ARPU・解約率・診療報酬動向 |

| IonQ | 量子体積(AQ128以降)・受注残・キャッシュ残高 |

終わりに:10倍株は「持ち続けた人の勝利」

10倍株に共通するのは、目先の上下で振り落とされない意思と、定点観測で積み上げる信頼感です。

今回のeWeLLとIonQは、共に「長期テーマ」×「構造的モート」を持っており、業績トラッキングとともに10年先の果実を狙える稀有な銘柄です。

🔖 投資判断は自己責任で

この記事は投資の助言を目的としたものではなく、情報提供を目的としたレポートです。株式投資には元本割れのリスクがあり、最終的な判断はご自身の判断で行ってください。