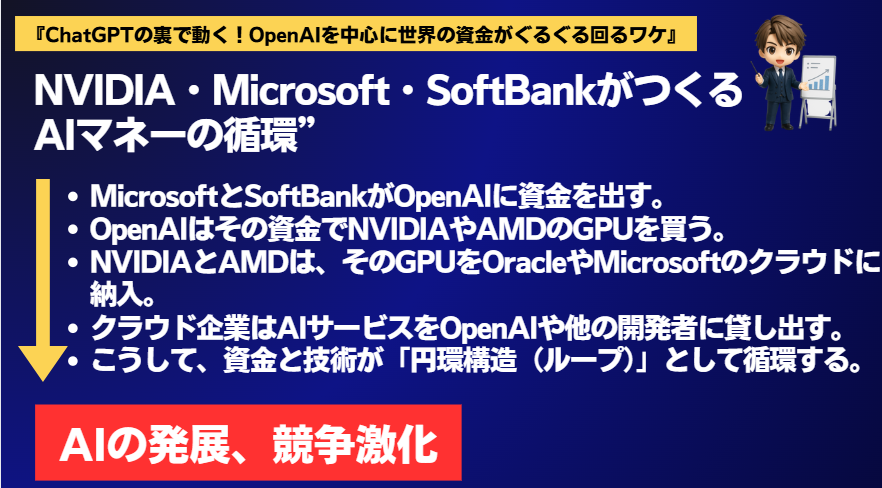

AIの裏では、NVIDIAやMicrosoft、AMD、SoftBankといった世界の巨大企業が、

まるで血管のように資金とチップを流し合っています。

この流れを理解すると、「なぜAI関連株がここまで熱いのか」も見えてくるんです。

1. そもそも:なぜOpenAIが中心にいるのか?

ChatGPTを作ったのがOpenAI。

世界中のAIブームの震源地です。

でも、AIを動かすにはとんでもない数のGPU(高性能半導体)が必要で、

それを買うだけで何千億円というコストがかかります。

だからこそ、NVIDIA・AMD・Microsoft・SoftBank・Oracleなどが

それぞれの役割でOpenAIを支える形になっています。

2. お金の流れ:投資で支え、AIを動かす燃料に

AI産業の中心には、莫大な投資が存在します。

たとえば――

- Microsoftは、OpenAIに約140億ドル(日本円で約2兆円)を出資しています。

その代わり、ChatGPTの技術を「Copilot」や「Bing」などに統合。

OpenAIを“パートナー”として、自社のAI製品群を強化しています。 - SoftBankグループも約300億ドルを投資。

孫正義氏は「AI革命は100年に一度のチャンス」と公言しており、

ARM(ソフトバンク傘下の半導体設計会社)やAIスタートアップ群と連携して

“AI時代の金融エンジン”を作ろうとしています。 - AMDも出資を検討しており、最大10%の株式取得の可能性が報じられています。

NVIDIAへの対抗心もあり、AI向けGPU市場で存在感を高めたい狙いです。

こうしてOpenAIは、複数の巨人から巨額の資金を受け取る“AIのハブ”になっているわけです。

3. 技術の流れ:AIの心臓を動かす半導体たち

資金だけではAIは動きません。

必要なのは、莫大な演算処理をこなすGPUです。

この領域で圧倒的存在なのがNVIDIA(エヌビディア)。

ChatGPTをはじめ、ほとんどのAIがNVIDIA製GPUで動いています。

彼らの「H100」「B200」といった製品は、AI業界の金脈とも言われるほど。

ただし、NVIDIAに頼りすぎるとリスクもあります。

価格が高く、供給も追いつかない。

そこでOpenAIは、AMDやBroadcomにも発注を広げています。

AMDは「MI300」シリーズを開発し、NVIDIAの独占に風穴を開けようとしている。

BroadcomはAI専用のチップをカスタム設計する方向で協力しています。

さらに、IntelもAI半導体事業に転換中。

製造力(ファウンドリ)を武器に、他社のチップ生産も請け負い始めています。

つまりAI産業は、NVIDIAが王者として君臨しつつも、

AMD・Intel・Broadcomといったメーカーが「NVIDIA一強」を崩す競争を始めている段階です。

4. クラウドの流れ:AIの“演算場所”を提供する企業たち

AIのトレーニングや生成には、数万台のGPUが同時に動きます。

それを支えるのがクラウド企業です。

- Microsoft Azure:OpenAIと最も深く連携。

ChatGPTを支えるメインの演算基盤。 - Oracle Cloud:AI専用クラウドを拡充中。

NVIDIAと協業し、AI向けデータセンターを強化。

つまり、OpenAIがAIモデルを“設計する”なら、

クラウド企業はそのAIを“動かすための工場”を貸しているわけです。

これもまた「資金の循環」の一部で、

OpenAIがクラウドを利用し、その利用料が再び技術企業へと回っていく仕組みになっています。

5. 各企業の狙いと強み・課題まとめ

| 企業名 | 役割 | 強み | 課題 |

|---|---|---|---|

| OpenAI | AI開発の中心 | ChatGPTで世界をリード | GPU依存・運用コスト |

| Microsoft | 出資+クラウド提供 | Azure+AI統合 | OpenAI依存が高い |

| NVIDIA | GPU供給の主役 | 技術力・独占的地位 | 価格高騰・地政学リスク |

| AMD | GPU第2勢力 | コスパ・柔軟設計 | シェア拡大に課題 |

| Intel | AI対応へ転換中 | 製造力・ファウンドリ | AI市場での遅れ |

| SoftBank G | 投資主導 | ARMとAI投資 | リスク高・回収難 |

| Oracle | クラウド提供 | AI向け最適化 | 規模でMSに劣る |

| Broadcom | AI半導体製造 | 通信技術と設計力 | GPU市場では後発 |

この表を見ると、どの企業も「AIを中心に新しいポジション」を築こうとしていることがわかります。

6. 良い点(プラス面)

- AI開発スピードが劇的に加速

資金・チップ・クラウドが循環することで、開発が爆発的に進む。

ChatGPTの進化が1年でここまで早かったのはこの構造のおかげです。 - 企業同士の相乗効果

Microsoftのクラウド × OpenAIのモデル × NVIDIAのGPU。

お互いの強みを掛け合わせているのが特徴です。 - AI関連株が成長産業化

NVIDIA・AMD・Microsoftなど、関連銘柄が世界的に注目される結果に。 - 新しい産業構造が生まれた

AI時代の“電力・燃料”とも言えるGPUとクラウドが、次のインフラとして定着。

7. 悪い点(マイナス面・リスク)

- NVIDIAへの過度な依存

世界のAIがNVIDIAのチップに頼りすぎている。

もし供給が止まれば、世界中のAI開発が遅れる。 - 地政学リスク

米中対立や台湾情勢など、半導体供給網に影響を与える要因が多い。 - 投資の回収リスク

SoftBankなどは巨額の投資を行っているが、リターンを得るまでに時間がかかる。 - 電力と環境の問題

AIの学習には膨大な電力が必要。環境への負荷も無視できない。

8. 総括:AI時代の“新しい資本主義”

OpenAIを中心に、資金・技術・サービスが循環する構造は、

まさに「AI版の産業革命」と呼べるものです。

お金を出す企業、GPUを作る企業、クラウドを提供する企業、

それらを束ねてAIを作るOpenAI――。

この“連携の輪”があるからこそ、ChatGPTのような革新が次々と生まれています。

AIの時代は、もはや「単独企業の勝負」ではありません。

資金・データ・技術を共有して一緒に進化する時代に突入したのです。

9. 投資家目線でのヒント

この構造を見ると、AI関連の中でも特に注目すべきは次の3層です。

- 技術の核:NVIDIA、AMD

- 資金とプラットフォームの核:Microsoft、SoftBank

- AI応用の核:OpenAI、Oracle

これらは今後も、AI資本主義の中心に位置し続ける可能性が高いです。

まとめ

OpenAIを中心に世界中の資金と技術がぐるぐる回るこの仕組みは、

AI産業の「血流」そのものです。

お金が流れ、チップが流れ、データが流れることで、AIの進化は止まりません。

この“資金の循環構造”を理解することこそ、

これからの投資・ビジネス・テクノロジーの大局を読む第一歩になるでしょう。

最後に表形式でまとめます。

【AI資金エコシステム構造表】

| 企業名 | 役割 | 強み | 課題 | 資金の流れ・関係性 |

|---|---|---|---|---|

| OpenAI | AI開発の中心 | ChatGPTで世界をリード | GPU依存・運用コスト | Microsoft・SoftBank・AMDなどから出資を受け、得た資金でNVIDIA・AMD・BroadcomのGPUを購入し、Microsoft・Oracleのクラウドを利用。資金のハブ的存在。 |

| Microsoft | 出資+クラウド提供 | Azure+AI統合 | OpenAI依存が高い | OpenAIへ約140億ドル出資。OpenAIのAIモデルを自社サービス(Copilot・Bing等)に導入。クラウド(Azure)を提供し、AI学習・実行基盤として資金を循環。 |

| NVIDIA | GPU供給の主役 | 技術力・独占的地位 | 価格高騰・地政学リスク | OpenAIやクラウド企業(Microsoft・Oracle)にGPUを販売。CoreWeaveに出資(7%)し、AI特化クラウド網を拡大。Intelに50億ドル出資し生産委託も進む。 |

| AMD | GPU第2勢力 | コスパ・柔軟設計 | シェア拡大に課題 | OpenAIに最大10%出資を検討。自社GPU「MI300」シリーズを供給し、NVIDIA一強の牙城を崩す狙い。出資+供給の“二面戦略”を取る。 |

| Intel | AI対応へ転換中 | 製造力・ファウンドリ | AI市場での遅れ | NVIDIAからの製造受託・SoftBankとの協業でAI向け生産ラインを強化。AIチップ製造を通じて資金流入。 |

| SoftBank G | 投資主導 | ARMとAI投資 | リスク高・回収難 | OpenAIに約300億ドル出資。ARMとの技術連携でAI半導体戦略を構築。IntelやBroadcomとも協業強化。AIスタートアップにも資金を分散投資。 |

| Oracle | クラウド提供 | AI向け最適化 | 規模でMSに劣る | OpenAIにクラウド環境を提供。NVIDIAとAI向けデータセンターを共同構築。OpenAIの利用料がOracle収益に直結する構造。 |

| Broadcom | AI半導体製造 | 通信技術と設計力 | GPU市場では後発 | OpenAIから独自AI半導体の発注を受ける。SoftBank・AMDと技術連携し、AIサーバ向けASIC開発を推進。 |

【追記】競争激化と「対中国」リスクの行方

ここから先のAI産業は、単なる技術競争ではなく、国家戦略レベルの争いに移りつつあります。

NVIDIA、AMD、Intelといった米国勢が覇権を握る一方で、中国もHuaweiやBaidu、Alibabaなどを中心にAI半導体の国産化を急ピッチで進めています。

アメリカ政府はすでに、NVIDIAの高性能GPU(H100・B200など)の対中輸出を規制しており、

これが「AIの新しい冷戦」とも呼ばれる構図を生み出しています。

その結果、AI開発の最前線は米国内、もしくは同盟国限定へと閉じつつあります。

一方で、アメリカ国内でも競争は激化しています。

NVIDIA一強に対抗するように、AMD・Intelが新製品を相次ぎ投入。

さらにAmazon、Google、Metaといった企業も自社設計のAIチップを開発し始め、

「GPUをどれだけ確保できるか」がAI競争力の指標となっています。

要するに、今のAI市場は「資金」と「半導体」を握った者が未来を制する時代。

OpenAIを中心とする資金循環の構図も、この世界的なパワーゲームの一部に組み込まれているのです。

ご一読いただき、ありがとうございました。