■ 会社概要とビジネスモデル

大手メーカーに比べて料金が安く、独立系ならではの柔軟なサービス提供で顧客を拡大中。

全国で契約台数を伸ばし、2025年にはついに保守契約台数が過去最高を更新しました。

■ 決算のポイント(2025年3月期 第3四半期)

2025年2月発表の第3四半期決算は、全体的に非常に堅調でした。

| 項目 | 実績(百万円) | 前年同期比 |

|---|---|---|

| 売上高 | 35,549 | +16.6% |

| 営業利益 | 6,120 | +28.2% |

| 経常利益 | 6,146 | +28.1% |

| 純利益 | 3,904 | +27.9% |

| 自己資本比率 | 52.3% | +1.5pt上昇 |

セグメント別に見ると、

- 保守・保全業務:22,429百万円(+15.1%)

- リニューアル業務:11,982百万円(+20.2%)

と、両部門とも高成長を維持。

また、関西の新拠点「JES Innovation Center Kansai(JIK)」の稼働により、部品供給体制がさらに強化され、利益率の改善にも寄与しています。

■ 良い点・悪い点の整理

| 観点 | 内容 |

|---|---|

| 良い点 | ・ストック型ビジネスで安定収益 ・営業利益率が高く、借入少なめで財務健全 ・全国展開+JIK稼働で供給力強化 ・配当も増加傾向(30円予定) |

| 悪い点 | ・新規リニューアル需要が一時的に偏る ・人材確保コスト上昇の影響が出始め ・円安や資材価格上昇の影響が今後の懸念要因 |

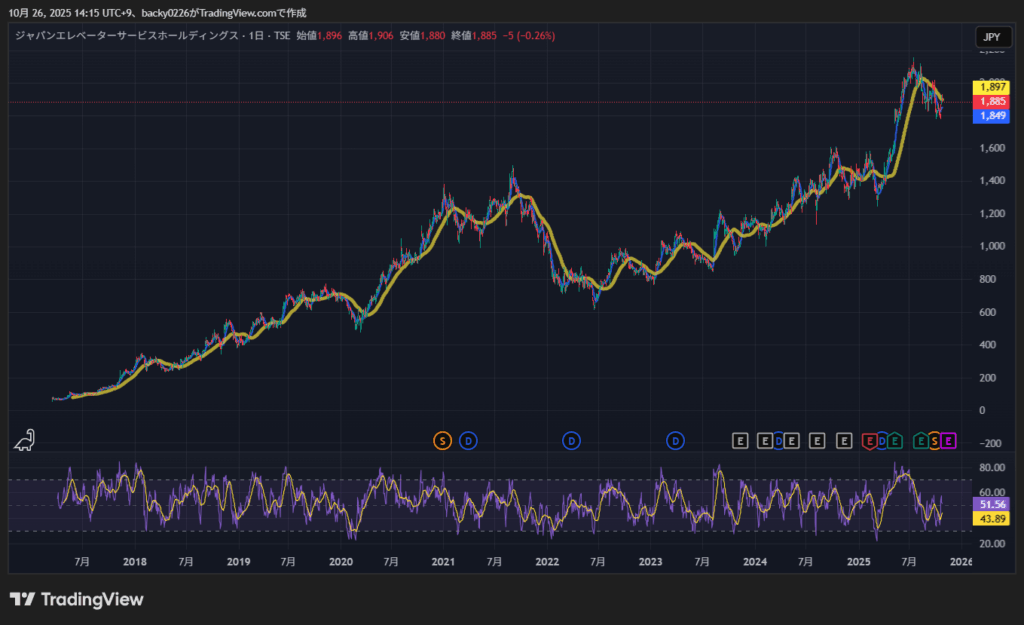

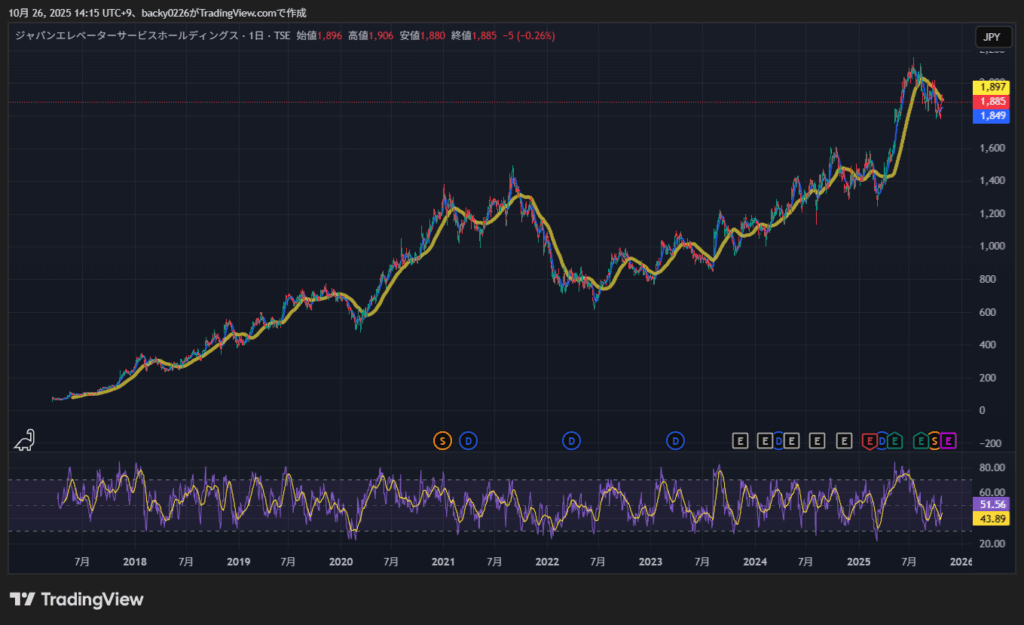

■ チャート分析:中期トレンドは維持、短期は調整中

チャートを見てみましょう。

株価は2024年初から右肩上がりで上昇し、2025年春には2,100円台をつけました。

その後は利確や調整で下げたものの、1,800円台で下げ止まり、50日線(黄)と10日線(青)のクロスが目前。

RSIも中立圏の51.5と、過熱も売られ過ぎもないちょうど“中間エリア”です。

🟢 短期シナリオ(11月前半)

- 1,850円付近で底固め → 1,900円突破で反発サイン

- 出来高が30万株超に戻れば、短期リバウンドの可能性が高まる

⚪ 中期シナリオ(12月~1月)

- 1,800円割れずに推移すれば、再び上昇トレンドへ回帰

- 目先の上値メドは2,000円台前半、2024年高値圏を再試し

🔴 リスクシナリオ

- 1,750円を明確に割ると下げトレンド再開の恐れあり

- 特に決算後に出来高が細るようだと、調整長期化のリスク

■ 投資家が注目すべきポイント

1️⃣ 保守契約数の伸び率:この会社の成長エンジン。決算ごとに確認必須。

2️⃣ 利益率の維持:人件費上昇の中でも利益を確保できるか。

3️⃣ リニューアル事業の拡大:老朽化エレベーターの更新需要は今後10年続く。

■ まとめ:JESは“地味に強い安定株”

派手なテーマ株ではありませんが、ジャパンエレベーターサービスは安定×成長のバランスが取れた優良企業です。

メンテナンスというストックビジネスで利益が積み上がるため、景気後退局面でも下げにくい特性があります。

現在の株価1,880円前後は“割安圏の中腹”。

中期視点で見れば、1,850円〜1,800円は押し目買いゾーン、

反発確認後のエントリーでも十分戦える位置です。

決算で業績の堅調さが再確認された今、

次の1,900円突破が「再上昇の合図」になる可能性が高いでしょう。

ChatGPT×株式投資 -即活用できるプロンプト100選- ChatGPTプロンプト100選シリーズ

本書 『ChatGPT×株式投資 -即活用できるプロンプト100選-』 は、

投資家が今すぐ使えるChatGPTプロンプトを100種類収録した、実践的な指南書です。

✔ 情報収集の時間を短縮し、より正確な投資判断を下したい

✔ AIを活用して、市場動向の分析・予測を強化したい

✔ 投資リスクを管理し、シナリオ分析を取り入れたい

✔ 決算やニュースを素早く解析し、投資戦略に活かしたい

こんな悩みを持つ投資家にピッタリの一冊です!

ChatGPT×株式投資 -即活用できるプロンプト100選- 2 : NISA・高配当株・米国株・ETF・決算・ポートフォリオをAIで最速分析する方法 ChatGPTプロンプト100選シリーズ

『ChatGPT×株式投資 即活用できるプロンプト100選 2』は、

AI時代の投資家が“勝つため”に必要な100本の即戦力プロンプトを収録した、完全実践型ガイドです。

本書では、ChatGPTを活用した株式投資の「情報収集」「整理」「分析」「判断」を劇的に効率化する方法を解説。

決算分析やチャート解釈、ニュース評価、経済指標の読み解きまで、これ一冊で完結します。

ChatGPT×株式投資 最強プロンプト大全100選

本書『ChatGPT×株式投資 最強プロンプト大全100選』は、AIを使って「決算」「株価予測」「経済指標」「チャート分析」「ポートフォリオ診断」までを自動化するための実践ガイドです。

これまでプロのアナリストだけが行っていた高度な分析を、ChatGPTに質問するだけで再現可能。

100のプロンプトをカテゴリ別に体系化し、初心者でも迷わず使えるように設計しました。

ChatGPT投資大全: AIで“感情ではなく再現性”を手に入れる 最強の投資戦略

本書『ChatGPT投資大全』は、

株価チャート・出来高・決算・マクロ経済・ニュース・心理まで、

投資に必要な分析工程を ChatGPTで体系的に自動化 するための実践バイブルです。

AIがあなたの「第二の脳」となり、

最短3分でチャート分析 → マクロ整理 → 戦略作成 → 振り返り

までを行えるように設計しています。

価格も抑えめにしています。

管理人

当サイト管理人です。総youtube登録者15,000名様で「大切な資産を着実に増やし投資も楽しむ」をモットーに日々投資情報を発信しています。

ご一読ありがとうございました!