どうもこんにちは、株ちゃんです。

今日は 「IHIのフェアバリュー(適正株価)を“ざっくり・噛み砕いて・わかりやすく”解説する記事 をまとめていきます。

結論からお伝えすると、

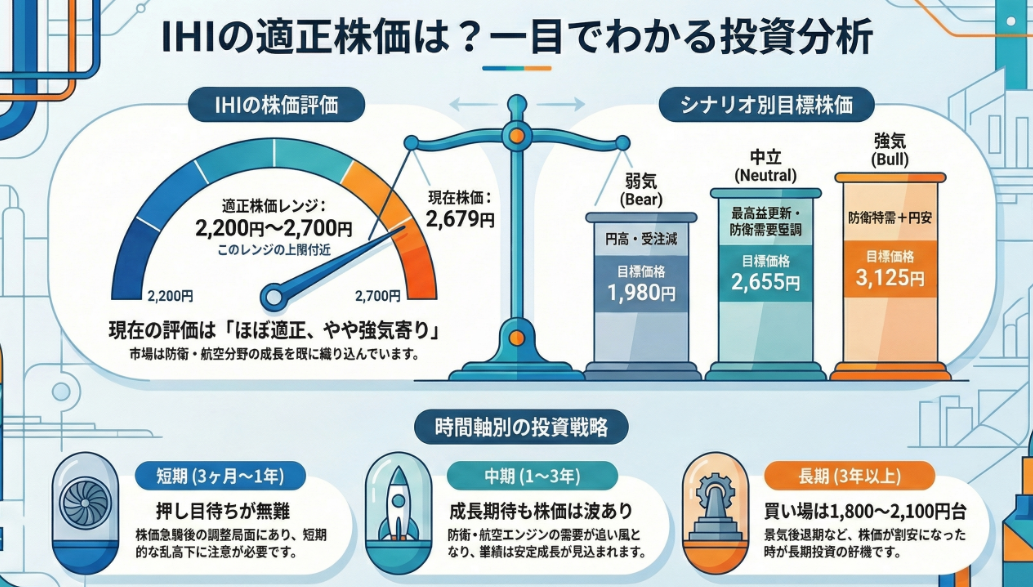

IHIの適正株価はだいたい “2,200円〜2,700円” のレンジが妥当 です。

今の株価(2,679円)は、このレンジの“上限に近いライン”。

つまり、「ほぼフェアバリュー、やや強気寄り」と判断できます。

数字の根拠や背景を一つずつ見ていきましょう。

1|IHIのフェアバリューはどれくらい?(結論)

最初にざっくりまとめるとこんな感じです。

- 弱気シナリオ:1,980円

- 中立シナリオ:2,655円

- 強気シナリオ:3,125円

そのため、株価2,679円は

→ 中立~やや強気の評価に近いポジション になります。

特にIHIは、防衛・航空エンジンなど成長テーマに直結しているため、

市場がポジティブになると「PERが跳ねやすい」という特徴があります。

2|使ったデータまとめ(ざっくり整理)

IHIの最新データのうち、投資判断に直結する数字だけを抜き出して整理します。

● 個別数字

- 現在株価:2,679円

- EPS(実績):122.04円

- 来期EPS予想:約118円前後

- 売上:1兆5,800億円

- 当期純利益:1,127億円

- 時価総額:2.84兆円

- ROE:27.3%(かなり高い)

- 営業利益成長:右肩上がりで継続

- PER(現在):約22.7倍

● 業界データ

- 機械セクターの平均PER:19〜20倍

- 三菱重工:PER 約47倍(防衛テーマ)

- 川崎重工:PER 17〜18倍

● 市場環境

- 日本の防衛費は今後5年で倍増方針

- 航空機エンジン需要は“世界的な旅客回復”で増加傾向

- IHI自身も最高益更新を計画

つまり、

IHIは業界平均より利益成長が高く、PERもややプレミアムが乗りやすい銘柄

という位置づけになります。

3|フェアバリュー計算(わかりやすく解説)

フェアバリューは

EPS × 理論PER

で計算できます。

今回は次の前提を使いました。

- EPS(来期):118円

- 業界平均PER:19.5倍

- 成長プレミアム:+15% → PER 22.5倍

これを掛け合わせると… 118円×22.5倍≒2,655円118円 × 22.5倍 ≒ 2,655円118円×22.5倍≒2,655円

→ 現在株価(2,679円)とほぼ一致。

つまり、

市場はすでに「今のIHIの成長」をかなり織り込んでいる、という状態です。

4|シナリオ別フェアバリュー(表でわかりやすく)

| シナリオ | EPS | PER | 理由 | フェアバリュー |

|---|---|---|---|---|

| 弱気(Bear) | 110円 | 18倍 | 円高・受注減・採算悪化 | 1,980円 |

| 中立(Base) | 118円 | 22.5倍 | 最高益更新・防衛需要堅調 | 2,655円 |

| 強気(Bull) | 125円 | 25倍 | 防衛特需+円安で利益急増 | 3,125円 |

→ 今の株価は 「中立〜強気の間」 に位置。

5|短期・中期・長期での見方(株ちゃん目線)

初心者の方でも判断しやすいよう、時間軸で分けて整理してみます。

■ 短期(3ヶ月〜1年)

- 1年で株価 +120%超 と急上昇

- 今はやや調整フェーズ

- RSIも40台で「過熱は冷めたけど、まだ重い」状態

- 決算の上方修正が出た直後のため材料出尽くし売りが出やすい

→ 短期は乱高下に注意しつつ、押し目待ちが無難。

■ 中期(1〜3年)

プラス要因

- 防衛費増額の政策は継続

- 航空機エンジンの需要は世界的に回復

- ROE 27%と高効率

マイナス要因

- 大型プラント事業は採算が読みにくい

- 円高になると利益が削られる

- 防衛政策は政治で左右されやすい

→ 業績は安定して伸びるが、株価は波がある。

PER20〜25倍の“評価レンジ”を意識したい。

■ 長期(3年以上)

- 防衛・宇宙・航空という構造テーマに乗っている銘柄

- ただし、利益は景気・為替・政策に影響されるため“振れ幅が大きい”

- 長期なら PER15〜18倍(=1,800〜2,100円台) が買い場

→ 長期投資は「景気が悪いとき」に拾う方が報われやすい銘柄。

■ まとめ:IHIは「ほぼ適正価格」。今は中立ゾーン

最後にもう一度、ざっくりまとめます。

- フェアバリューは 2,200〜2,700円程度

- 現在株価は その上限付近(2,679円)

- 短期は乱高下に注意

- 中期は防衛・航空の需要が追い風

- 長期は1,800〜2,100円台が買いどころ

あくまで個人的主観ですが・・上がってほしいです!