2025年現在、AI(人工知能)ブームが半導体業界を席巻しています。 きっかけは生成AI(ChatGPTのようなAI)の登場で、AIを動かす「頭脳」となる半導体チップ需要が爆発的に増加しました。世界の半導体市場は2024年に約19%成長して年間6276億ドル規模に達し、2025年には約6970億ドルと過去最高を更新する見通しです。この成長を牽引しているのが他ならぬAI関連の半導体です。2024年にはAI向けチップの市場規模が全半導体売上の2割以上(1250億ドル超)を占めたと推定され、2025年もさらなる拡大が予測されています。

では、AI半導体とは何か? 端的に言えば、AIの学習や推論を高速に処理するための特別な半導体チップです。代表例がGPU(後述)やAI専用アクセラレータで、従来の汎用CPUよりも大量の並列計算を効率的にこなせます。生成AIの普及でデータセンター各社は競って最新AIチップを導入し始め、まさに「AI半導体バブル」とも言える状況が生まれています。実際、AI関連の半導体企業の株式時価総額トップ10合計は、2023年末から1年で約2倍に膨れ上がりました一方で、自動車やスマホ向けなどAI非関連の半導体企業は相対的に伸び悩む「二極化」も起きています

初心者の方にもわかりやすいよう、以下ではAI半導体市場の現状と主要企業、関連インフラ(データセンター)の需要、メモリ不足と価格動向、そして注目の関連銘柄について、図表や用語解説を交えて解説します。

AI半導体市場が“爆発的成長”する背景

AI半導体市場がここまで急拡大した背景には、近年のAI技術トレンドと半導体技術進歩の融合があります。特に2022年末からの生成AIブーム(大規模言語モデルの普及)が大きな転機でした。チャットボットAIを動かすには莫大な計算処理が必要で、その処理を担う半導体(GPUなど)の需要が一気に跳ね上がったのです。例えばNVIDIA(エヌビディア)社は生成AI需要に乗って2023年以降業績が急拡大し、2023年8~10月期には売上高が前年同期比+206%という驚異的な成長を記録しました。とりわけデータセンター向けAIチップの売上が急増し、NVIDIAのデータセンター部門売上は前年の約3.8倍に達しています。このように“AI需要=半導体需要”となっている状況が2025年現在も続いています。

この潮流は米国企業だけでなく台湾・日本・韓国など世界各地の半導体企業に波及しています。例えば世界最大の半導体受託製造会社であるTSMC(台湾積体電路製造)は、主要顧客のNVIDIAからAIチップの大量受注を受け業績が好調です。2025年初には、TSMCの売上に占めるAI/HPCチップの割合が約6割に達し、従来最大だったスマホ向けを大きく上回りました。このTSMCの躍進は、日本の関連企業にも恩恵をもたらしています。TSMCの設備投資増加に伴い、日本の半導体製造装置メーカー(東京エレクトロン、アドバンテスト、ディスコなど)の業績も伸びています。

一方で、AIブームの恩恵を受けにくい半導体企業との格差も生まれています。産業機器や車載向け半導体を主力とするルネサスエレクトロニクスやロームなど日本企業は、AI需要に直接は結び付かない分野のため業績が伸び悩み、苦境に陥っているとの指摘もあります。こうした「AI特需組」と「非AI組」の明暗が分かれている点も、現在の半導体業界の特徴です。

コラム:GPU(グラフィックス処理ユニット)とは?

AI半導体の代表格であるGPUとは、もともと画像描画(グラフィックス)を高速処理するために開発されたプロセッサです。しかし現在ではグラフィックス用途に留まらず、汎用の並列計算プロセッサとしてAI分野で重宝されています。GPUは数千ものコア(演算回路)を搭載し、同時並行で大量の計算を処理するのが得意です。そのため、機械学習の学習処理や推論処理のように並列計算と膨大なデータ処理を必要とするAIの計算で威力を発揮します。

具体的に、たとえばNVIDIAの最新GPU「H100」は、数万個の演算コアを内蔵し、従来のCPUでは数日かかるAIモデルの学習をわずか数時間~数分でこなせるポテンシャルを持ちます。現在の生成AIブームにおいて、GPUはAIの頭脳そのものとも言える存在であり、データセンターに大量導入されています。

主要AI半導体企業の業績動向(米・台・韓・日)

GPUメーカー:NVIDIAとAMDの躍進

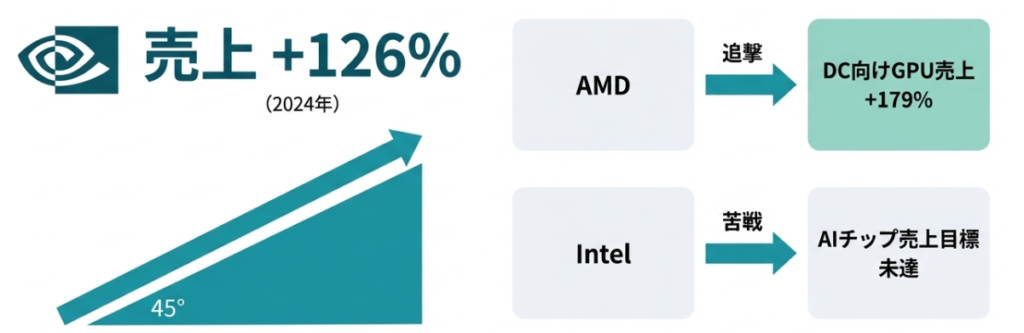

米NVIDIA(エヌビディア)社はAI半導体ブームの最大の勝者です。もともとPC向けGPUで成長した企業ですが、2010年代後半からAI用途に注力し、大規模言語モデルの登場で需要が急騰しました。冒頭でも述べた通り、2023年には売上高・利益とも過去最高を更新し、2024年も大幅増収増益ペースです。例えば2023年Q3(8~10月)の売上は前年同期比3倍超の181億ドル、純利益も約14倍に急増しています。CEOのジェンスン・フアン氏は「世界中の1兆ドル規模のデータセンターが、従来のCPU中心からAI対応のアクセラレーテッドコンピューティングへ一斉に移行しつつある」と述べ、今後も長期的な成長を予測しました。まさに「AI時代の石油」に例えられるほどの勢いで、2025年現在もNVIDIAのGPUはフル生産・フル稼働が続いています。

NVIDIAに続く米AMD社もAI半導体市場で重要なプレイヤーです。AMDはCPUやGPUを手掛けるメーカーで、AI向けのデータセンターGPU「MI300」シリーズを投入し競争力強化を図っています。AMDのリサ・スーCEOは「2028年までにAIアクセラレータ市場は5000億ドル規模に拡大する」との見通しを示しており、これは2023年時点の半導体全市場規模を上回る巨大な数字です。つまり、それだけAI用途のチップに成長余地があるということです。2024年~2025年にかけてAMDはMI300によるシェア拡大と、CPUとGPUを組み合わせた新製品でAI市場を開拓すると期待されています。直近の業績ではデータセンター向け売上が堅調で、今後AI需要の本格取り込みが実現すればさらなる成長が見込まれます。

メモリメーカー:SKハイニックスとマイクロンの復活

AI半導体ブームはメモリメーカーにも大きな波及効果をもたらしました。特に顕著なのが、韓国・SKハイニックスと米マイクロン・テクノロジーです。AIでは後述するHBMという特殊メモリや最先端のDRAMが大量に必要となるため、需要ひっ迫によりメモリ市況が一気に好転しました。

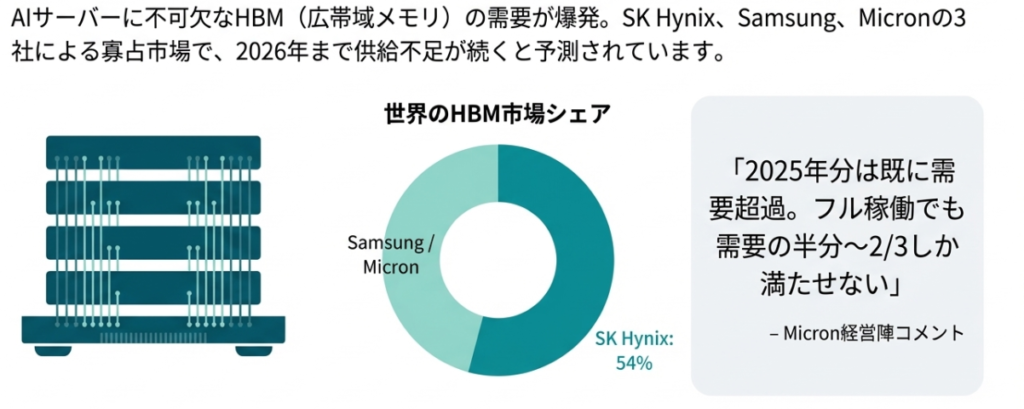

SKハイニックスは2022~2023年前半までメモリ価格下落で巨額赤字に苦しみましたが、生成AI需要によるメモリ特需で2024年には業績が急回復しました。2024年通年では最終損益が約19.8兆ウォン(約1.38兆円)の黒字となり、前年の赤字から大幅な黒字転換を果たしています。特にAI向け超高速メモリHBM(High Bandwidth Memory)で世界シェアトップを握る同社には引き合いが殺到し、HBMだけで売上の40%以上を稼ぐまでになったとの報道もあります。経営陣は「HBMの需要は2026年まで供給能力を上回る(=品薄状態が続く)」との見通しを示しており、しばらくはAIブームの恩恵が続く構図です。

一方のマイクロンも、2023年には赤字転落していたものの2024年後半から劇的に業績が改善しました。2025年8月期(2024年度)通期決算では売上高が前年比+48.9%の373億ドル、営業利益は7.5倍の97億ドルと急回復しています。要因はやはりAI向けメモリ需要の爆発です。マイクロンはAI半導体に不可欠な特殊メモリHBM3eの量産を開始し収益に貢献しました。また2025年夏以降に汎用DRAM(DDR4/DDR5)の価格が急騰し、これも大きな追い風となりました。背景には中国の新興メモリメーカーが旧世代DDR4から撤退しHBM/DDR5に注力し始めたことで、市場供給が絞られ価格上昇に拍車がかかったことがあります。こうした複合要因でメモリ市場は2025年に大きな転換点を迎え、マイクロンも2026年にかけて好調持続が予想される状況です。

半導体製造と装置:TSMCと東京エレクトロンも好調

先述の通り台湾TSMCはAI需要でフル稼働状態が続いています。スマホ向けが低迷する中、NVIDIAをはじめとするAIチップの受託生産がTSMCを下支えしました。2025年1~3月期のTSMC決算は前年同期比で売上・利益とも増収増益となり、四半期として過去最高益を達成しています。HPC/AIチップが売上の過半を占める構造になったことで、今後も大手クラウド事業者やチップ開発企業からの大量発注が見込まれます。またTSMCは2025~2026年に最先端「2nm」プロセス量産を控えた巨額投資フェーズにあり、これも業界に波及効果をもたらしています。

その典型例が半導体製造装置メーカーです。日本の東京エレクトロンは世界トップクラスの製造装置企業で、TSMCやメモリ各社の設備投資増強による恩恵を受けています。実際、世界の半導体製造装置市場はAI需要を背景に2025年に1330億ドルの過去最高規模に達する見込みで、2026年以降も拡大が続くと予測されています。中でもAIチップ製造に不可欠な先端ロジック・DRAM・HBM向け装置や高度なパッケージ装置への投資が牽引役となっています。東京エレクトロンは、例えばHBM製造向けのエッチング装置など高付加価値製品の販売増加で利益率が向上したとされ、AI特需が収益を押し上げています。またテスト装置大手のアドバンテストも、AI半導体の出荷増加に伴いテスター需要が急増しており、2025年のテスト装置市場は前年比+48%という異例の成長が予測されていま。このように日本勢も含めた装置メーカー各社が**“AI半導体バブル”を追い風に好業績**となっています。

その他の日本企業動向:ルネサスなど

日本の半導体メーカーでは、ルネサスエレクトロニクスが国内大手として名前が挙がります。ルネサスは車載マイコンや産業機器向け半導体に強みを持ち、近年はエッジAI(末端デバイスでのAI処理)にも力を入れています。ただ2024年前後は、自動車市場の成長減速や在庫調整もあり、必ずしもAIブームの追い風を直接享受できていない状況です。実際、ルネサスの2023年通年売上は1兆4697億円(前年比+2.8%)と微増に留まりました。一方で同社は積極的な買収戦略でアナログICや通信、AIチップのスタートアップを取り込みつつあり、AI時代に向けた製品ポートフォリオ強化を図っています。今後、車載向けにAIを活用した高度運転支援システム(ADAS)用半導体や、IoT機器向けの省電力AIチップなどを展開することで、AI市場での存在感を高める可能性があります。

またKioxia(キオクシア)(旧東芝メモリ、未上場)やソニー(イメージセンサー世界首位)など日本企業にもAI関連で注目すべき動きがありますが、これらは主題から外れるため割愛します。本記事では主にAI半導体の中核を担う企業に焦点を当てました。

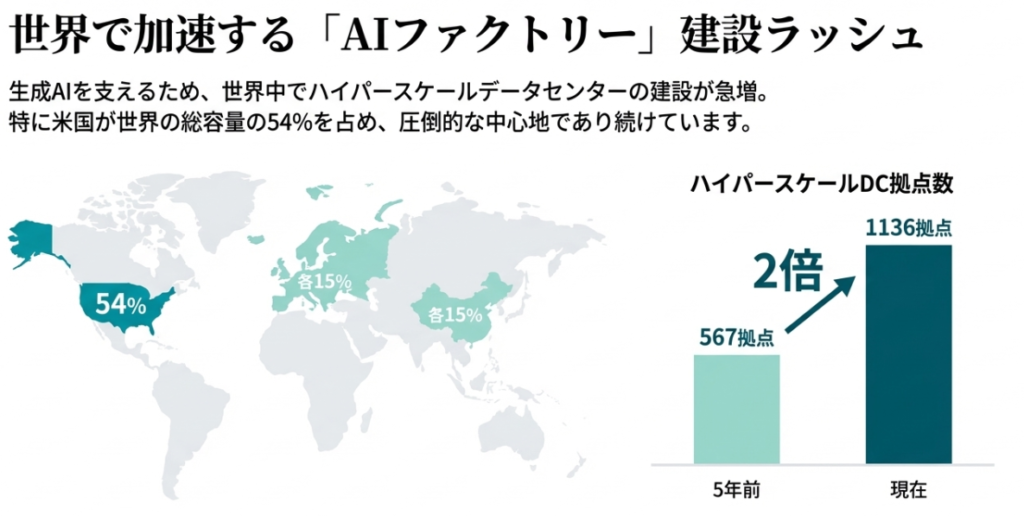

データセンター拡張とAIインフラ需要の高まり

AI半導体需要の爆発は、その受け皿となるデータセンター(DC)インフラにも大きな影響を及ぼしています。大量のAIチップを収容し稼働させるため、世界中でデータセンターの建設ラッシュが起きています。特にマイクロソフト、グーグル、AWSといったクラウド大手は、AIサービス提供のための専用データセンター拡充を急速に進めています。

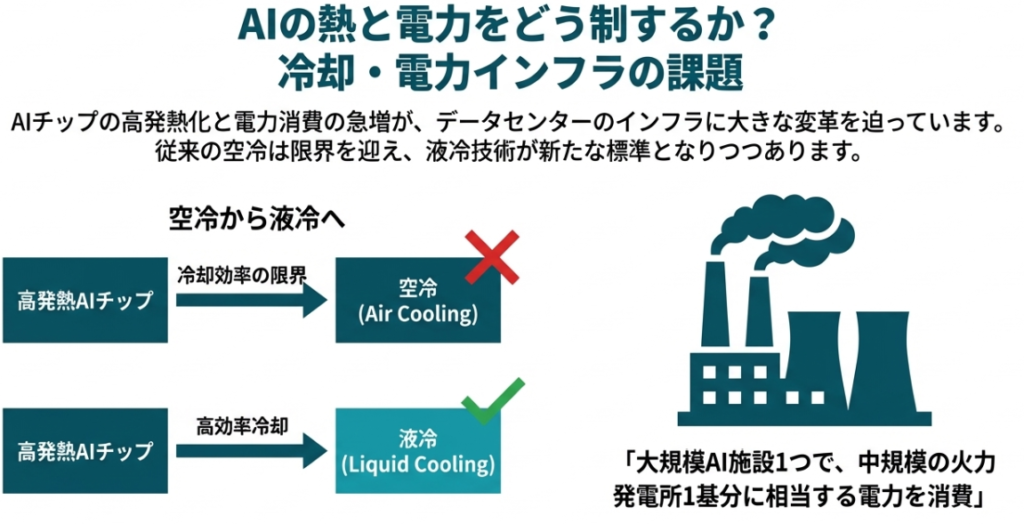

データセンター開発における課題としてまず挙げられるのが、電力と熱(冷却)の問題です。AI計算サーバーは従来の数倍〜十数倍もの電力を消費し、大量の発熱を伴います。一般的な企業向けサーバーラックの消費電力はせいぜい1ラックあたり数kW〜十数kW程度でしたが、最新のAI用ラックでは100kW超えも珍しくなく、同じ床面積で消費電力・発熱量が桁違いになっています。結果として、電力供給設備の増強や冷却システムの刷新が不可欠となりました。従来型空調では間に合わず、液体冷却(液冷)を導入するデータセンターも増えています。

電力面では、世界のデータセンター電力消費は2025年に448TWh(テラワット時)と前年比16%増加し、2030年には現在の倍近い980TWhに達するとの予測があります。これは国単位で見ても巨大な消費量であり、日本全体の年間電力使用量を上回る規模になる見込みです。そのうち約44%はAI対応サーバーが占める見通しで、AIが電力需要急増の主因であることは明らかです。各国・各企業は電力確保に奔走しており、データセンター近くに発電所を新設したり、再生可能エネルギー電源を確保する動きも活発化しています。また電力効率指標であるPUE(Power Usage Effectiveness)改善も重要です。近年、平均PUE値は2010年の2.20から2022年には1.55まで改善しましたが、AI特化型施設では1.3以下といった更なる高効率運用が追求されています。

冷却面では、上述のように液冷や浸漬冷却(サーバー丸ごと液体に浸す方式)の採用が増えています。空冷では100kWクラスのラックを冷やしきれないためです。典型的なデータセンターでは消費電力の30~40%が冷却に使われてきましたが、AI時代にはこの割合も変化する可能性があります。各社は冷却ファシリティへの投資を拡大し、配電や空調配置(冷却トポロジー)の最適化に取り組んでいます。

さらにネットワークインフラの強化も不可欠です。AIサーバー間で膨大なデータをやり取りするため、データセンター内部のネットワークは800Gbpsや1.6Tbps級の超高速通信へ移行しつつあります。スイッチやルーター等のネットワーク機器メーカー(例えば米国のArista Networksやシスコ)は、AI需要に応じた高速製品を投入しています。またNVIDIA自身も高速インターコネクト技術(InfiniBandなど)を提供し、GPU同士を数千台規模で直結する高性能ネットワークを構築できるようにしています。AIクラスタではディープラーニング計算を多数のGPUで並列分散処理するためネットワークも重要で、低レイテンシで大帯域のネットワークなしにAIインフラは成立しません。

このように「電力」「冷却」「ネットワーク」というデータセンター3要素すべてで、大規模な刷新と投資が進んでいます。結果として、データセンター建設・増強関連の市場も活況です。AIデータセンター容量需要は2030年に向け年率30%以上のペースで急増するとの分析もあり、それに追随して電力設備企業、空調メーカー、配電・電源管理、ネットワーク機器メーカーなど幅広い業種にビジネスチャンスが生まれています。AI半導体の隆盛は、インフラ面でも新たな投資拡大をもたらしているのです。

AI向けメモリ需給ひっ迫と価格高騰

AI半導体ブームは、前述のとおりメモリ業界に劇的な変化をもたらしました。特にHBM(High Bandwidth Memory)と呼ばれる超高速メモリや最新世代DRAMの需給ひっ迫が深刻で、価格が高騰しています。

HBM(High Bandwidth Memory)とは?

HBM(高帯域幅メモリ)は、GPUなど高速演算チップに積層実装される専用メモリです。従来のメインメモリ(DDR4/DDR5 DRAM)がマザーボード上に別チップとして搭載されるのに対し、HBMはGPUのすぐ近く(同じパッケージ内)に積み重ねて配置されます。その最大の特徴は圧倒的なデータ帯域幅で、DDRメモリの数十倍もの速度でデータを読み書きできます。例えばDDR4の帯域が毎秒50GB程度なのに対し、HBMでは毎秒3000GB(3TB)級にも達します。この高速さにより、GPUがいくら並列計算してもメモリ待ちがボトルネックにならないよう設計されています。AIの巨大モデルではメモリへのアクセスが頻繁なため、HBMのような超高速メモリが不可欠なのです。

現在HBMは主にHBM3世代が実用化されており、NVIDIAのH100などに搭載されています。SKハイニックスやサムスン電子、マイクロンが生産していますが、技術難易度が高くサプライヤーは限られています。2024~2025年には改良版のHBM3Eが登場し、さらにHBM4規格の開発も進められています。

本題に戻りますと、AIブームによるHBM需要増大で供給が追いつかず、各社フル生産でも品薄状態となっています。SKハイニックスは2023年時点で「HBMは2026年まで不足が続く」と予測しており、実際2024年~2025年の受注は「生産枠がすでに2025年分まですべて埋まった」とも報じられました。需要に生産能力が追いつかない典型例で、まさに争奪戦の様相です。

HBMの生産を優先するため、メモリメーカー各社は限られた工場リソースをHBMに振り向けています。その結果、従来型DRAM(PCやスマホ用メモリ)の生産ラインが圧迫され、一般向けメモリも供給不足に陥る事態となりましたoscoo.com。例えば「2024年~2025年にHBM価格が60%以上高騰し、SKハイニックスはフル稼働でも需要超過」との指摘がありますoscoo.com。さらにHBM製造には高度なパッケージ技術が必要なため、一部のDDR5メモリ製造ラインをHBM用に転用せざるを得ず、その煽りでPC・サーバー向けDRAM価格も上昇圧力がかかりました。

事実、2025年後半にはDDR5メモリの価格が急騰しています。ある報告によれば、16Gb(ギガビット)DDR5チップの契約価格は2025年Q4に前年の約4倍(6.8ドル→27.2ドル)に跳ね上がったとのことです。さらに安価だったDDR4も品薄となり、PC自作市場ではメモリ価格高騰が深刻化。秋葉原の店舗では「メモリ在庫の確保が困難」「値上げ予告」が相次ぎ、欧米でもDRAMをマザーボードと抱き合わせ販売するなど実質的な配給制が始まったとの報道もあります。2025年末時点で、主要PCメーカー(デル、HP等)は「2026年初頭にPC価格を15~20%上げざるを得ない」と表明するなど、メモリ高騰の影響が幅広い分野に及んでいます。

ではこのメモリ不足・高騰はいつまで続くのでしょうか?業界アナリストの見方では、2026年が需給のピークになる可能性が高いようです。各メモリメーカーは増産投資に乗り出していますが、新工場の立ち上げには年単位の時間がかかります。2027~2028年頃に新たな大規模製造拠点が稼働し始めるまで、根本的な供給不足解消は難しいとの指摘もあります。つまり「2025年:高騰開始、2026年:さらに高騰(ピーク)、2027年以降:高止まりから徐々に緩和」というシナリオが有力です。実際、メモリ各社はこれまでの赤字から一転して潤沢なキャッシュを得たことで、2024年以降大規模な設備投資計画を再開しています。例えばマイクロンは日本や米国で先端DRAM工場建設を発表し、SKハイニックスやサムスンも次世代メモリ開発を加速しています。これらが実を結ぶまでの「しばしの辛抱」が必要というわけです。

総じて、AI革命の裏側でメモリがボトルネックとなり、需給ひっ迫から価格暴騰が発生している状況です。ただ長期的には供給拡大で落ち着くと見られます。投資家にとっては、メモリ市場のスーパーサイクル超好況期到来とも言え、後述するメモリ株の物色材料にもなっています。

2026年に株価上昇が期待される日米AI半導体関連銘柄

以上の状況を踏まえ、2026年にさらなる株価上昇が期待できるAI半導体関連の主要銘柄をまとめます。ここでは日米(+関連国)の代表的な企業をピックアップし、期待される理由を簡潔に解説します。

- 1位: NVIDIA(米国) – AI半導体の王者。 データセンター向けGPUで圧倒的シェアを持ち、生成AI需要の爆発的増加で業績は空前の好調。2025年以降もクラウド各社の大型受注が続く見込みで、AI時代のコア銘柄として最有力です。株価は2023年に急騰しましたが、依然「AIインフラの picks and shovels(つるはし役)」として成長余地があります

- 2位: AMD(米国) – ポテンシャル大きい第2のGPUメーカー。 CPU/GPU両方を手掛け、AIアクセラレータ「MI300」でNVIDIA追撃を狙います。AIチップ市場の成長余地(2028年に5000億ドル規模)をCEO自ら強調しており、その一端でもシェアを取れれば業績インパクトは絶大。現在は株価に織り込み切れておらず、「ポストNVIDIA」候補として期待がかかります。

- 3位: TSMC(台湾) – AI時代の製造インフラを支える。 NVIDIAやAMD、さらには各種AIスタートアップのチップ製造を一手に引き受ける世界最大のファウンドリ。AI特需でHPC向け売上が急拡大しており、先端プロセスのフル稼働が続きます。株価は地政学リスクなどで上下しますが、長期視点ではAIニーズに支えられた安定成長が期待できます。

- 4位: SKハイニックス(韓国) – HBMトップサプライヤー。 AIに不可欠なHBM市場をリードし、需要超過で製品はほぼ“即完売”状態。メモリ価格上昇により2024年から業績V字回復中で、2025~2026年もメモリ市況好転の恩恵を享受できる見込みです。ただし韓国市場の銘柄である点に留意。

- 5位: マイクロン・テクノロジー(米国) – メモリ市況反転の恩恵。 世界的なDRAM・NANDメーカー。日本にも積極投資中。HBMや高速DRAMの需要で2025年は売上+49%・利益7倍超と急回復し株価も上向き。メモリ高騰が少なくとも2026年まで続く予想のため、利益拡大が株価を押し上げる可能性があります。

- 6位: 東京エレクトロン(日本) – 装置で支えるAIチップ製造。 半導体製造装置の世界的大手。AI対応の先端設備需要で2025年以降も市場拡大が見込まれ、同社も高水準の受注が続いています。特にHBM製造向け装置など高付加価値分野で強み。日本株の中ではAIインフラ間接銘柄として有望です。

上記はいずれもAI半導体エコシステムの中核を担う企業です。それぞれポジションは異なりますが、「AIという構造的追い風」を享受できる点は共通しています。

まとめ:これから投資するなら?

AI半導体市場の爆発的成長は、今後数年続くと見られています。特にクラウド各社のAI投資競争は激しさを増しており、2026年も大量の半導体需要が見込まれるでしょう。ただし投資にあたって留意すべき点もあります。

まず、株価の変動リスクです。2023年~2024年にかけて関連銘柄は大きく上昇しましたが、その反動で調整が入る場面もあるかもしれません。半導体業界は**周期性(サイクル)**があるため、「永遠に右肩上がり」というわけではなく、需給バランスの変化や景気動向で波があります。実際、メモリ価格は極端に上昇していますが、将来的には供給増で落ち着く可能性もあります。

次に、競合動向と技術革新です。AIチップ分野では新興企業の参入や代替技術の出現もあり得ます(例えば専用AIアクセラレータや量子コンピューティングなど)。現在はNVIDIAが独走状態ですが、AMDの追撃やグーグル・アマゾンの自社開発チップ、あるいは各国政府の半導体支援策による新たな勢力台頭も考えられます。投資先企業が技術競争力を維持できるか、常にチェックが必要です。

その上で、「これから投資するなら」基本は長期目線で臨むのがよいでしょう。AIという大きな潮流は一過性のブームではなく、今後あらゆる産業に浸透していくと考えられます。したがって、AIインフラを支える半導体企業は中長期的に成長余地があります。上述のような主要銘柄はもちろん有力ですが、値動きが大きいため分散投資や段階的な買い増しでリスクを抑える工夫も有効でしょう。また日本企業では、直接AI半導体を扱わなくても材料・部品分野でAI需要を取り込む隠れた優良株も存在します。例えば高性能基板、半導体製造材料(レジストやケミカル)、電源・冷却装置メーカーなども恩恵を受けています。そうした関連分野にも目を向けると、投資の裾野が広がるでしょう。

結論として、AI半導体革命は始まったばかりです。短期的な過熱感に注意を払いながらも、大局的にはAIがもたらす新産業革命のインフラを支える企業群に継続的な成長が期待できます。初心者の方もまずは本記事で挙げた注目企業やキーワードを手がかりに、ぜひ情報収集を進めてみてください。適切な知識を持って臨めば、AI半導体関連への投資はこれからの時代の有望な選択肢となり得るでしょう。

ご一読ありがとうございました。

ChatGPT×株式投資 -即活用できるプロンプト100選- ChatGPTプロンプト100選シリーズ

本書 『ChatGPT×株式投資 -即活用できるプロンプト100選-』 は、

投資家が今すぐ使えるChatGPTプロンプトを100種類収録した、実践的な指南書です。

✔ 情報収集の時間を短縮し、より正確な投資判断を下したい

✔ AIを活用して、市場動向の分析・予測を強化したい

✔ 投資リスクを管理し、シナリオ分析を取り入れたい

✔ 決算やニュースを素早く解析し、投資戦略に活かしたい

こんな悩みを持つ投資家にピッタリの一冊です!

ChatGPT×株式投資 -即活用できるプロンプト100選- 2 : NISA・高配当株・米国株・ETF・決算・ポートフォリオをAIで最速分析する方法 ChatGPTプロンプト100選シリーズ

『ChatGPT×株式投資 即活用できるプロンプト100選 2』は、

AI時代の投資家が“勝つため”に必要な100本の即戦力プロンプトを収録した、完全実践型ガイドです。

本書では、ChatGPTを活用した株式投資の「情報収集」「整理」「分析」「判断」を劇的に効率化する方法を解説。

決算分析やチャート解釈、ニュース評価、経済指標の読み解きまで、これ一冊で完結します。

ChatGPT×株式投資 最強プロンプト大全100選

本書『ChatGPT×株式投資 最強プロンプト大全100選』は、AIを使って「決算」「株価予測」「経済指標」「チャート分析」「ポートフォリオ診断」までを自動化するための実践ガイドです。

これまでプロのアナリストだけが行っていた高度な分析を、ChatGPTに質問するだけで再現可能。

100のプロンプトをカテゴリ別に体系化し、初心者でも迷わず使えるように設計しました。

ChatGPT投資大全: AIで“感情ではなく再現性”を手に入れる 最強の投資戦略

本書『ChatGPT投資大全』は、

株価チャート・出来高・決算・マクロ経済・ニュース・心理まで、

投資に必要な分析工程を ChatGPTで体系的に自動化 するための実践バイブルです。

AIがあなたの「第二の脳」となり、

最短3分でチャート分析 → マクロ整理 → 戦略作成 → 振り返り

までを行えるように設計しています。

価格も抑えめにしています。

管理人

当サイト管理人です。総youtube登録者15,000名様で「大切な資産を着実に増やし投資も楽しむ」をモットーに日々投資情報を発信しています。

ご一読ありがとうございました!