どうもこんにちは株ちゃんです。

本日は4月のFOMC議事要旨のまとめとTMFの見通しについて解説します。

それではいきましょう!

米国連邦公開市場委員会(FOMC)議事要旨まとめ

日付: 2024年4月30日〜5月1日

1. 会議の概要

- 主要議題: 経済の現状、金融市場の動向、金融政策の見直し。

2. 金融市場の動向

- インフレと経済の状況:

- 国内の経済指標は予想以上に高いインフレと堅調な経済を示した。

- 政策金利の見通しは市場で変動し、年末までに25ベーシスポイント以下の利下げが予想される。

- 短期の財務省利回りはインフレ補償の増加を反映し、長期の利回りは実質政策金利の期待上昇とリスクプレミアムの上昇を反映。

- 株式市場とドル:

- 株価は金利上昇により下落、一方でドルは強含み。

- 高い利回り、低い株価、強いドルにより金融環境は引き締まっている。

- バランスシート政策の期待:

- 市場関係者は、バランスシート縮小のペースが6月から減速すると予想。

- システムオープンマーケットアカウント(SOMA)ポートフォリオの最終規模の予想がやや低下。

3. 経済の現状と見通し

- GDP成長率:

- 2024年第1四半期の実質GDP成長率は前年下半期の強い成長から鈍化。

- 労働市場:

- 労働市場は強く、非農業部門の雇用は堅調に増加し、失業率は3.8%に低下。

- 労働供給の増加は参加率の上昇と移民の増加によるもの。

- 消費者物価インフレ:

- 総PCE価格指数は前年比2.7%上昇、コアPCE価格指数は2.8%上昇。

- 短期のインフレ期待は上昇したが、長期の期待は安定。

4. 金融政策の決定

- 金利:

- フェデラルファンド金利の目標範囲を5.25〜5.5%に維持することを全会一致で決定。

- バランスシート縮小:

- 6月から国債の月間償還限度額を600億ドルから250億ドルに引き下げる。

- エージェンシー債とエージェンシーMBSの月間償還限度額は350億ドルに維持。

バランスシート縮小の概要とその影響

バランスシート縮小は、中央銀行(この場合はFRB)が保有する資産を減少させるプロセスです。具体的には、FRBが保有する国債やその他の証券の償還分を再投資せず、その分の資産を削減することです。

FRBが保有する国債のうち、毎月償還される金額のうち最大250億ドル分を再投資せず、バランスシートを縮小することを意味します。

インフレ抑制: 資産購入縮小は市場に流通する資金を減少させるため、インフレ抑制効果が期待されます。

経済の正常化: 金融緩和策の一環として行われた大量の資産購入を巻き戻すことで、経済活動がより正常な状態に戻ると考えられます。

金利上昇: 市場での債券供給が増加し、価格が下落すると金利が上昇する可能性があります。これにより、消費と投資の抑制が期待され、インフレを抑制する効果があります。

5. 参加者の意見

- インフレリスク:

- 最近のインフレデータは2%の目標達成に対する進展の欠如を示唆。

- インフレのリスクが上昇しており、購買力に対する影響が懸念される。

- 労働市場:

- 労働市場は需要と供給のバランスが改善しているが、そのペースは遅い。

- 経済活動:

- 経済活動は堅調に拡大しており、PDFP(個人消費支出と民間固定投資)は強いペースを維持。

- 高金利が耐久消費財の購入に影響を与えているが、住宅投資は堅調。

6. リスクと不確実性

- 経済のリスク:

- インフレの持続性に対する不確実性があり、地政学的イベントや供給側の問題がリスクとなる。

- 高金利が金融システムに与える影響にも注意が必要。

- 金融システムの脆弱性:

- 資産評価の高騰、銀行部門のリスク(未実現損失、高い商業不動産エクスポージャー、無保険預金の依存度)が指摘された。

- 民間信用市場の成長が金融システムに与える影響にも注意が必要。

7. 次回会議

- 次回のFOMC会議は2024年6月11〜12日に予定。

バランスシート縮小

バランスシート縮小の概要とその影響

バランスシート縮小は、中央銀行(この場合はFRB)が保有する資産を減少させるプロセスです。具体的には、FRBが保有する国債やその他の証券の償還分を再投資せず、その分の資産を削減することです。

FRBが保有する国債のうち、毎月償還される金額のうち最大250億ドル分を再投資せず、バランスシートを縮小することを意味します。

インフレ抑制: 資産購入縮小は市場に流通する資金を減少させるため、インフレ抑制効果が期待されます。

経済の正常化: 金融緩和策の一環として行われた大量の資産購入を巻き戻すことで、経済活動がより正常な状態に戻ると考えられます。

金利上昇: 市場での債券供給が増加し、価格が下落すると金利が上昇する可能性があります。これにより、消費と投資の抑制が期待され、インフレを抑制する効果があります。

債券市場

債券の価格と金利は逆の関係にあります。債券価格が上がると金利は下がり、債券価格が下がると金利は上がります。

供給の縮小

FRBがバランスシート縮小を始めると、債券の購入を減らします。つまり、市場に供給される債券の数が増える

債券価格の下落

市場に債券が溢れると、その価値(価格)が下がります。

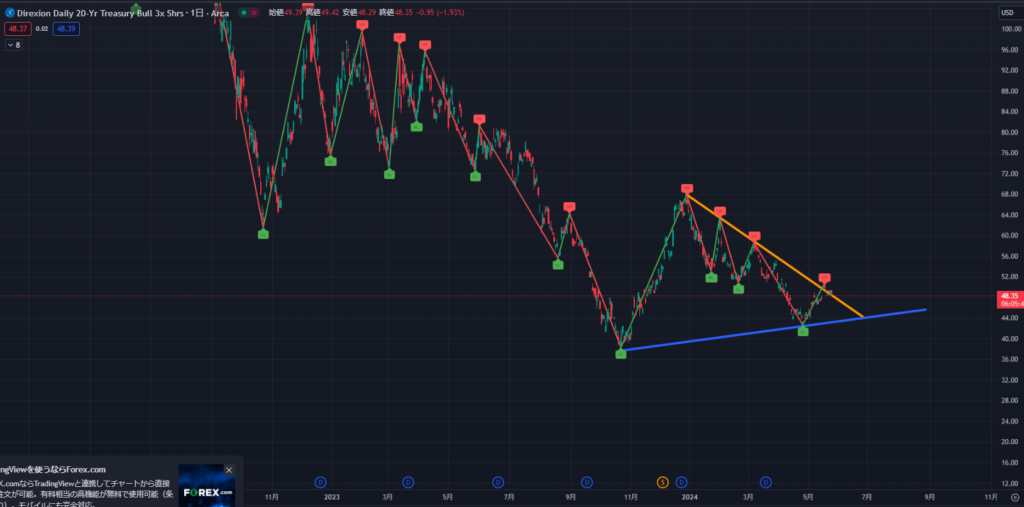

TMFチャート分析

最後に20年物金利チャートとTMFチャートをみて終わりにします。

まずは20年物金利。今久しぶりに下落していますが、また上がるとおもいます。(個人的予想)

TMFチャートです。底は切り上げてくれて政策金利的にも大底は脱したとおもいます。

ただここから爆上げというよりはまたレンジで横横していくのかなと

上がってくれ・・!

以上です。ご一読ありがとうございました。

こちらもおすすめです!

管理人

当サイト管理人です。総youtube登録者15,000名様で「大切な資産を着実に増やし投資も楽しむ」をモットーに日々投資情報を発信しています。