📌 FOMCの発表内容

どうもこんにちは。株ちゃんです!

アメリカの中央銀行(FRB)が、3月の会合で「金利を現状そのまま4.25~4.5%にする」と決めました。

また、お金の流れを調整するために、持っている国債を減らすペースを4月からゆっくりにする方針です。

本記事ではFOMC会合結果資料を読み解き、分かりやすく結果と今後の債権株価への影響見通しを解説します。

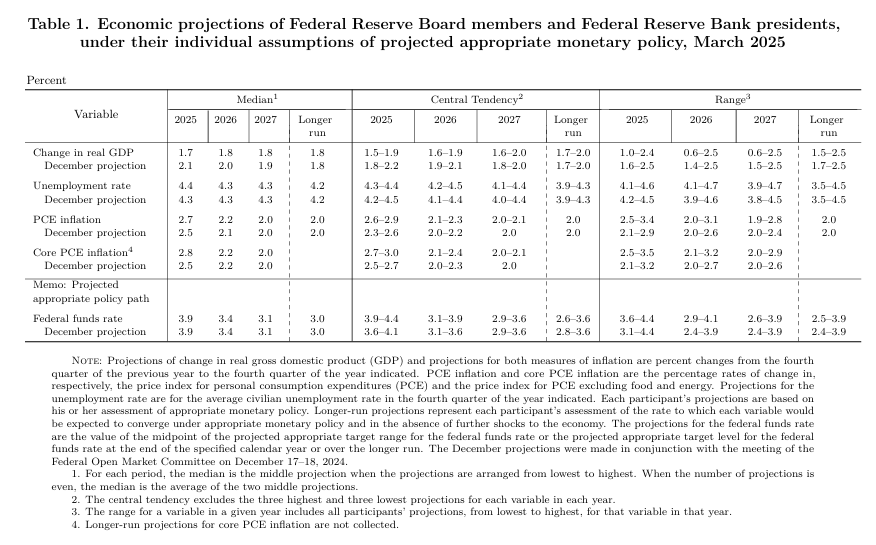

■連邦準備制度理事会と連邦公開市場委員会、3月18日〜19日のFOMC会合の経済予測 Summary of Economic Projections 参考

🔍 決定内容と今後の見通し

1. 決定内容

- 政策金利:4.25~4.5%に据え置き

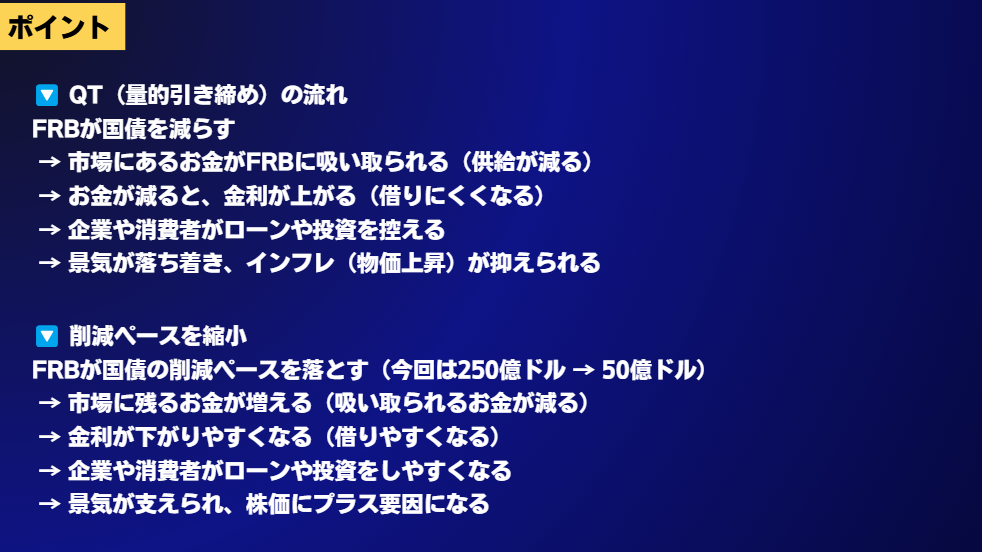

- QT(量的引き締め)

- FRBが持っている国債の削減ペースを月250億ドル → 50億ドルに大幅縮小

- 住宅ローン担保証券(MBS)は現行の月350億ドルの削減を維持

過去のQTの影響

2017~2019年:QTを実施 → 2018年末に株式市場が大きく下落

2022年~現在:QTと利上げを同時に進めた結果、2022年の株式市場は大幅下落

※QTの削減額としては、月250億ドルはかなり大きい部類に入る。2022年には月600億ドルのペースで国債を減らしていたこともあったが。

国債を減らすってどういうこと?

FRBはお金を作れる銀行の親分みたいなものです。

FRBは国債を持っているけど、それを市場に売る(または満期になっても買い直さない)と、代わりにお金がFRBに戻る。

つまり、市場に出回るお金が減ります!

FRBが国債を持っている →銀行が預金口座を持っている状態 FRBが国債を売る →銀行が口座からお金を引き出して金庫にしまう すると、市場に出回るお金が減る(みんなが使えるお金が減る

→国債削減ペースの縮小は債券上昇が期待できるとおもいます。

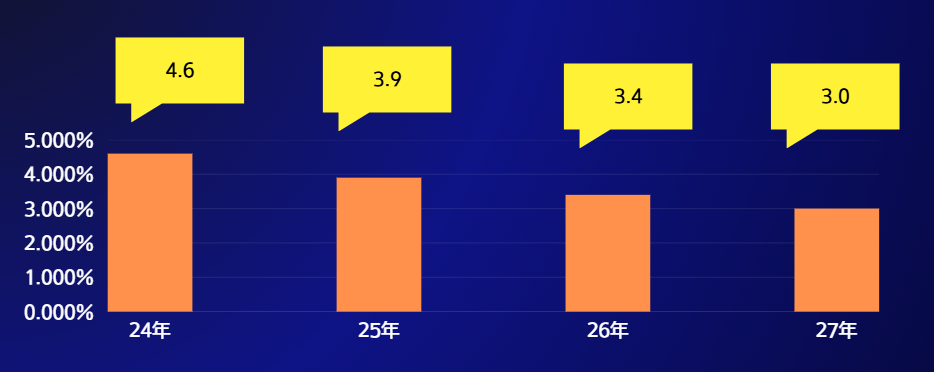

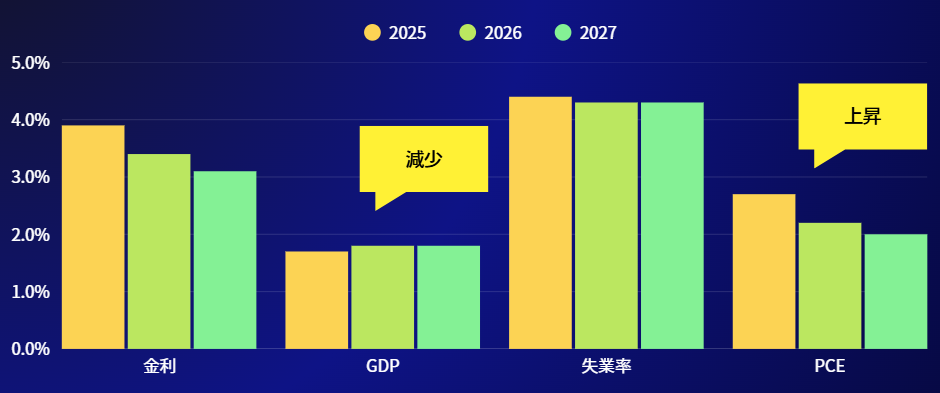

2. 経済見通し

| 指標 | 2025年 | 2026年 | 2027年 | 長期的 |

|---|---|---|---|---|

| GDP成長率 | 1.7% | 1.8% | 1.8% | 1.8% |

| 失業率 | 4.4% | 4.3% | 4.3% | 4.2% |

| PCEインフレ | 2.7% | 2.2% | 2.0% | 2.0% |

| FF金利(中央値) | 3.9% | 3.4% | 3.1% | 3.0% |

✔ GDP成長率は減速気味 → 景気はゆるやかに成長する見込み

✔ インフレ率はまだ高め → 2025年は2.7%と、FRBの目標(2%)を超えている

✔ 失業率は安定 → 4.4%で、過去の平均レベル

スタグフレーションがよぎります。。

🟢 良い点

✅ 急な金利引き下げなしでインフレ抑制を継続

✅ 景気の落ち込みは予想より緩やか(1.7%成長)

✅ QT縮小で金融市場の安定感が増す可能性→金利の下落は株価上昇も期待できます。

🔴 悪い点

❌ インフレがまだ目標(2%)を超えている → しばらく高めの金利が続く

❌ 市場は早めの利下げを期待していたが、FRBは慎重姿勢

❌ 経済の不確実性が高く、リセッション(景気後退)のリスクが残る

FedWatchでは今年0.75利下げを見込んでいたので少し期待し過ぎ感はでています。

(私も見通し下げてくる26年度分前倒しと考えていました)

❌ 注意点:楽観的すぎる見通しに要注意

今回のFOMCの経済予測では、2027年までにインフレは2.0%まで落ち着き、景気も1.7~1.8%の成長を維持するとしている。が、楽観的な予測が大きなリスクを招いたことがある。

📌 コロナ後の楽観予測が招いた“大インフレ”

→2020年~2021年のFRBの見通しでは「インフレは一時的」とされていた

→しかし、実際には供給制約+財政刺激+労働市場の逼迫が重なり、インフレは急上昇

→FRBが利上げを始めたのは2022年になってから → 政策対応が後手に回った

※FRBの「政治的な影響」

→ 景気を冷やしすぎると批判されるため、慎重になりすぎる

→ 結果的に、引き締め等対策が遅れがちになる

余談

トランプ大統領の”景気悪化戦略”のウワサ

最近、一部の経済専門家の間で、「トランプ大統領はあえて景気を悪くしようとしている」という話が出ている。

なぜそんなことをするのか?

実は、政府の借金を安くするためという狙いがあるのだそう。。本当かは分かりません。

📌 トランプ大統領の「借り換え金利コスト削減」戦略

📉 景気を悪くする

↓

📉 FRBが「景気が悪いなら金利を下げよう」と判断

↓

📉 市場の金利が下がる(特に長期金利)

↓

📉 政府の借金(国債)の借り換えコストが安くなる

↓

💰 政府の財政負担が軽くなる

そもそも「借り換え金利コスト」とは?

アメリカ政府は国債を発行して借金をしている。

でも、国債には「満期(期限)」があるため、定期的に借り換えをしないといけない。

📌 今、政府が10年満期の国債を発行すると、金利4%で返さないといけない

📌 でも、もし景気が悪くなって金利が2%になれば、借り換えのコストが半分になる!

→つまり、わざと景気を悪くすることで、政府の借金を安くする戦略が成り立つ可能性がある。

関税やイーロン・マスク氏の政府雇用削減などを25年に押し進め、就任後半戦(中間選挙26年11月)までに地固め・・みたいな構想かもしれません。

📈 今後の影響

🔵 債券市場

- QTのペース縮小は長期金利を下げる可能性がある

- ただし、FRBはまだ「インフレが完全に落ち着いていない」と慎重なため、大幅な金利低下は期待できない

- 短期的にはボラティリティ(変動)が高まる可能性

→ TLTやTMF(長期債ETF)は短期的な下落の可能性もあるが、年後半の利下げ期待で反発の余地あり

🟢 株式市場

- 期待されていた利下げ(見通し含め)が先送り → ハイテク・成長株にやや逆風

- 企業業績の持続力が重要 → 景気後退リスクが高まると、ディフェンシブ株が有利

- 利下げ期待は年後半にかけて強まる可能性

→ SOXL(半導体ETF)は短期的に調整する可能性、年後半の回復期待も

💡 まとめ

「FOMCは金利を維持し、QTのペースをゆっくりにする」決定をした。

市場が期待していた早期利下げはなかったが、QT縮小は長期金利の下落要因になる可能性あり。

📌 投資戦略

- 債券投資(TLT・TMF) → 一時的な下落はあるが、年後半の利下げ期待に備えてチャンス

- 株式市場(SOXLなど) → 短期的な調整あり、特に利下げが遅れれば成長株は注意

- インフレ・景気指標のチェック → FRBの慎重姿勢を見ながら、投資タイミングを見極める

🔥 「短期の動きに振り回されず、年後半の利下げタイミングを狙いたい」

ご覧いただきありがとうございました!

FOMC #金利 #投資 #米国市場 #金融政策 #株式投資 #債券投資 #経済ニュース #インフレ #FRB

投資にはリスクが伴います。

本記事の内容は情報提供を目的としたものであり、特定の投資を推奨するものではありません。

市場環境は変動するため、投資判断はご自身の責任で行い、必要に応じて専門家にご相談ください。

📺 関連動画・記事

経済ニュース専門のYouTubeチャンネルでは、今回のCPI発表を詳しく解説しています。

🎥 YouTube動画はこちら

動画内では、数値の内訳や過去との比較、そして投資家が直面するリスクとチャンスについても分かりやすく説明しており、今後の投資判断の参考になる内容が盛りだくさんです。

💡 関連記事

🔗 トランプ氏再選後の株式市場

🔗 NVIDIA決算速報

ChatGPT×株式投資 -即活用できるプロンプト100選

こんな人におすすめ!

🔹 投資初心者:基本的な情報収集を効率化したい

🔹 中級者・上級者:市場分析の精度を高め、リスク管理を強化したい

🔹 ファンダメンタル投資家:決算や企業情報の解析を自動化したい

🔹 テクニカル投資家:チャート分析・市場トレンドをAIで補強したい

他おすすめ動画です!TMFについて分かりやすく解説しています。